- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para junio, el cual creció 13.5% a/a, abajo de lo esperado por GFB×+ (15.0%) y el consenso (15.5%); a tasa mensual y con cifras ajustadas, se contrajo 0.5%.

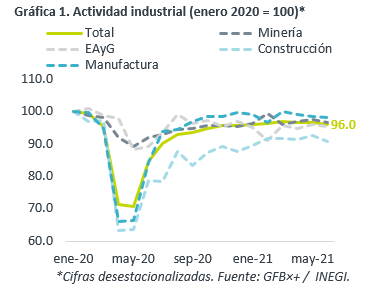

- Relevante: La industria hiló su tercer mes a la baja y se encuentra 4.0% debajo de los niveles de inicios de 2020; al interior, todos sus componentes se debilitaron. A tasa anual, se desaceleró por una base comparativa menos débil.

- Implicación: Las industrias de minería y manufactura se favorecerán de la sólida recuperación en la industria global y en los EE.UU., aunque la disrupción en cadenas de proveeduría y distribución en la manufactura podría extenderse ante el rebrote del virus a nivel mundial.

Industria agudiza su debilidad en junio

La de junio, fue la 3ª baja mensual al hilo, y la mayor en 13 lecturas. Con ello, la actividad se ubicó 4.0% abajo de enero 2020 y en niveles similares a los de 2011. Al interior, todos sus componentes se debilitaron. La desaceleración en la variación interanual, con cifras originales, se explicó por una base comparativa menos débil, pues en junio 2020 más industrias (autos, edificación) se consideraron “esenciales”.

- Minería (5.0% a/a, -0.8% m/m). Devolvió parte de las dos alzas mensuales previas; la minería no petrolera pudo resentir la corrección en los precios de algunos metales (cobre -8.6% m/m, oro -7.2%, plata -6.8%).

- Construcción (15.2% a/a, -2.0% m/m). Borró el incremento de mayo y se debilitaron sus dos componentes (edificación -3.5% m/m, obra civil -1.7%), lo que puede asociarse a la frágil recuperación en la inversión y altos costos de insumos. Es la industria más rezagada respecto a los niveles pre-crisis (-9.2%).

- Manufactura (16.3% a/a, -0.1% m/m). Tercer retroceso al hilo, por las disrupciones en la proveeduría de insumos, especialmente en eq. transporte (-1.0%), que eclipsó avances en las industrias alimentaria y química.

Rebrote del virus enturbia panorama: más disrupciones

La recuperación en el consumo interno y, especialmente, en los EE.UU. soportará la producción de bienes de uso final e intermedio en nuestro país. No obstante, asumimos que el rebrote del virus a nivel mundial induzca más daños en las cadenas de proveeduría, que han afectado a la manufactura. Similarmente, el rebote en la producción industrial global beneficiará al sector de la minería, manteniendo elevada la demanda por commodities (e.g. metales), aunque los precios de estos últimos sufran una corrección parcial, ante el recrudecimiento de la pandemia.

Finalmente, anticipamos que el sector de la construcción, dependiente de la inversión, mejore a un ritmo modesto. Por un lado, algunos factores detonarán proyectos, como el reacomodo industrial global (nearshoring, T-MEC); la buena expectativa para la exportación; y, la reapertura económica. Por el otro, el rebrote del virus detendrá parcialmente la reapertura; el gasto gubernamental seguirá acotado a unas cuantas obras insignia (austeridad fiscal); la crisis dejó una amplia capacidad ociosa, en unas industrias; y, sigue habiendo un entorno de incertidumbre económica y jurídica, en especial, en sectores clave como el energético.

Te recomendamos

ECONOTRIS: INDUSTRIA MÉXICO: Débil Inicio al 2T17

NOTICIA: Se dio a conocer que en abril, la producción industrial se contrajo 4.4% a tasa anual, lo que implica un retroceso mayor al esperado por el…

ECONOTRIS: EUA: Avanza Industria en Junio

La Reserva Federal de EUA anunció hoy que la producción industrial de junio registró un crecimiento de 0.3% en términos mensuales, el segundo…