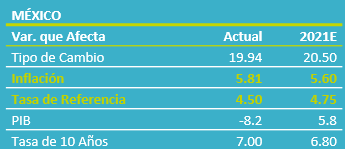

- Noticia: Hace unos minutos, Banxico decidió aumentar la tasa de interés objetivo a 4.50% (+25 pb.), en línea con nuestra expectativa y la del consenso.

- Relevante: Por primera vez se reveló en el comunicado el pronóstico de inflación y el sentido de los votos de los integrantes de la Junta. Como en junio, el ajuste en la tasa objetivo se justificó por el deterioro en la inflación (Banxico estima que inflación tardará más en volver al 3%) y para mantener las expectativas ancladas; de nuevo, G. Borja y G. Esquivel se opusieron al alza en la tasa objetivo.

- Implicación: Prevemos que la inflación se modere en lo que resta del 3T, pero permanecerá relativamente alta y su panorama es incierto y con riesgo mixtos. Además, las condiciones financieras podrían apretarse si la Fed anuncia cambios en su postura. Por ello, estimamos otro aumento en la tasa objetivo del Banxico este año.

Junta prevé más inflación en el corto plazo

Sobre la actividad, se indicó que la expectativa es que siga recuperándose en el año, no sin advertir sobre el riesgo del rebrote del virus, lo que difiere de comunicados previos, cuando afirmaba que el panorama era “equilibrado”.

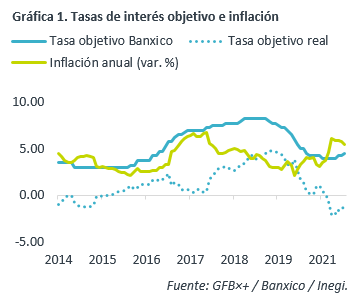

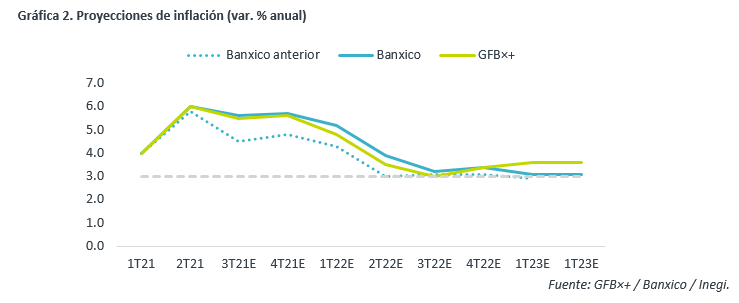

El texto advirtió que la obstrucción en las cadenas de proveeduría mundiales siguen afectando a la inflación, y que las expectativas de precios para este año se ajustaron de nuevo al alza. Por primera vez en un anuncio de PM, el Instituto presentó su pronóstico de inflación, donde se proyecta que la variable converja al 3% en el 1T23 (antes 3T22, ver Gráfica 2); explicó que el ajuste es en las estimaciones de corto plazo, pues el Banco estima que el choque inflacionario es transitorio, pero se reiteró que los riesgos todavía están sesgados al alza.

Borja y G. Esquivel, vuelven a oponerse

La decisión de aumentar la tasa objetivo fue de 3-2. Otra novedad de este anuncio de PM, fue que se publicó el sentido de los votos los miembros de la Junta: G. Borja y G. Esquivel se opusieron al alza en tasas, como en junio. La acción de “reforzar la postura monetaria” se justificó por las recientes presiones inflacionarias, las cuales han sido mayores a lo anticipado por el Banco Central y analistas, para mantener el anclaje en las expectativas y ayudar a que la inflación se encamine a la meta del Banxico. La guía futura fue similar a la de comunicados anteriores, señalando que las acciones a tomar dependerán de los factores que inciden en la inflación y sus expectativas.

Banxico seguirá respondiendo si inflación no regresa

Esperamos que la inflación ceda en lo que resta 3T, por un efecto aritmético, la dilución del choque de demanda asociado a la reapertura y menores precios de energéticos, pero seguirá elevada, ante la disrupción en las cadenas de proveeduría de ciertos bienes. Aunque el rebrote del virus puede disminuir la demanda por servicios (distanciamiento social), agudizará la obstrucción en la oferta de bienes.

Entonces, persisten riesgos que podrían hacer que la inflación no ceda a la velocidad que se espera. Además, es posible que se aprieten las condiciones financieras a raíz de ajustes en la postura monetaria de la Fed. Con todo ello, prevemos otro aumento en la tasa objetivo del Banxico.

Te recomendamos

ECO B×+: Banxico: Rompe pausa monetaria…

Noticia: Hace unos minutos, Banxico anunció una reducción de 25 pb. en la tasa objetivo, pasando de 4.25 a 4.00%, en línea con nuestra proyección y…

ECO B×+: Banxico: Pausa monetaria…

Noticia: Hace unos minutos, Banxico anunció que la tasa objetivo se mantendrá en 4.25%, en línea con nuestra proyección (el mercado anticipaba un…