- Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 27 al 28 de julio, donde se mantuvo la tasa de interés entre 0.00-0.25%. La siguiente reunión tendrá lugar del 21 al 22 de septiembre.

- Relevante: Se mencionó el repunte en el empleo, pero que está lejos del nivel máximo; la mayoría considera que los factores que afectan a la inflación son temporales; se discutió la compra de activos, donde unos recomendaron su pronta reducción y otros sugieren paciencia ante la elevada incertidumbre y riesgos, pero la mayoría ve alcanzable este año el estándar de “suficiente progreso”.

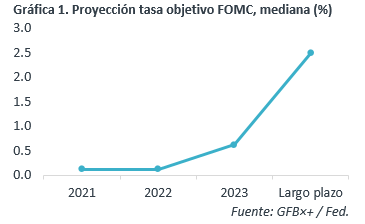

- Implicación: Si la inflación no cede como se espera y el empleo se acelera, la Fed anunciaría ajustes en la compra de activos en el 4T. En MX, aunque se moderará en el 3T, la inflación seguirá elevada, por lo que proyectamos al menos otra alza de 25 pb. en la tasa objetivo este año.

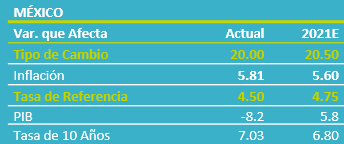

- Mercados: El rendimiento del treasury a 10 años (1.21%, +0.8 pb.) y el índice dólar (s/c) reaccionaron inicialmente a la baja, lo que se corrigió minutos después; similarmente, el USDMXN rebotó a $20.00, tras caer a $19.95.

Transitoria, disrupción en empleo y presión inflacionaria

Notaron el repunte del empleo en junio, pero se hizo hincapié en que la economía todavía no está en línea con un “amplio e inclusivo” máximo empleo. La mayoría espera que los elementos que han detenido a la participación laboral disminuyan próximamente, aunque la reapertura y la contratación podrían desviarse temporalmente dada la propagación de la variante Delta del virus.

También se comentó la aceleración en la inflación, a causa de choques de oferta (disrupciones, costo insumos) y una mayor demanda (reapertura), factores considerados transitorios. Además, varios especificaron que el aumento de precios no es general, pues se concentra en unas categorías. Unos alertaron que el panorama es incierto y sobre el riesgo de se alarguen las presiones asociadas a la disrupción en la producción y la escasez de mano de obra.

Detalles sobre la discusión de las compras de activos

En general, consideran que no se ha logrado el estándar de “suficiente progreso”, concretamente en el empleo, y que prevalecen riesgos, pero la mayoría considera que dicha meta podría alcanzarse este año.

Unos miembros recomendaron reducir las compras “relativamente pronto”, ante el riesgo de que la inflación sea más persistente a lo esperado; unos cuantos mostraron preocupación sobre la estabilidad financiera si se mantiene una postura laxa por un largo tiempo. Por el contrario, unos indicaron que la reducción en las compras podría tardar, por los efectos de la variante Delta sobre la reapertura y el empleo; además, varios afirmaron que prevalece una elevada incertidumbre sobre la dinámica futura de la inflación y el empleo, subrayando que se requiere paciencia al evaluar cualquier ajuste.

Fed anunciaría ajustes a fines de 2021, si inflación no cede

La dilución del choque de demanda (reapertura) y menos disrupciones en el mercado laboral (fin seguro desempleo adicional) disminuirán la presión inflacionaria, permitiendo a la Fed mantener una postura laxa, para incentivar al empleo. Aunque, si la inflación fuera más persistente y el empleo mejora antes de lo previsto, la Fed anunciaría ajustes en las compras de activos en el 4T.

Las acciones de la Fed pueden inducir volatilidad financiera y, por ello, afectar el margen de maniobra del Banxico. Sin embargo, el Instituto responderá principalmente a la inflación, la cual esperamos que, aunque cederá en el 3T, permanecerá elevada, por lo que prevemos, al menos, otra alza de 25 pb. en la tasa objetivo este año.

Te recomendamos

ECONOTRIS: Minutas Banxico: en Línea con FED

Banco de México dio a conocer la minuta de la reunión del 30 de marzo, en la cual incrementó por unanimidad la tasa objetivo en un nivel de 6.50%…

ECONOTRIS: FED: Sin Cambio Hoy, pero Vendrá este Año

Se dio a conocer la decisión de política monetaria de la Reserva Federal de Estados Unidos (Fed) de la reunión que se celebró el 20 y 21 de…