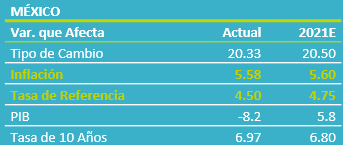

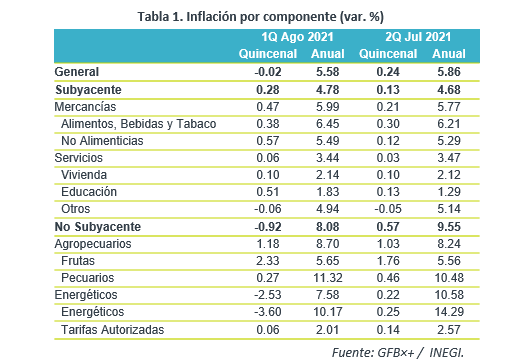

- Noticia: La inflación al consumidor para la 1QAgo 2021 creció 5.58% a/a, menos a lo esperado por el consenso (5.66%) y arriba de nuestra proyección (5.44%). El índice subyacente* subió 4.78% (4.68% esperado GFB×+).

- Relevante: La inflación interanual fue la menor en nueve quincenas, gracias a la moderación en el componente de energía, asociada a eventos no recurrentes en el gas LP y a una base comparativa menos débil; por el contrario, la inflación subyacente se presionó de nuevo, ante la latencia de los choques de oferta.

- Implicación: Prevemos que la inflación se modere un poco más en lo que resta del 3T, pero seguirá arriba del 5% hasta fines del 1T22. El rebrote del virus representa riesgos mixtos para el panorama (moderaría demanda por servicios, agudizaría disrupción en oferta). Por ello, y otros elementos, esperamos al menos otro incremento en la tasa objetivo del Banxico este año.

Baja quincenal por gas LP, estacionalidad en turismo

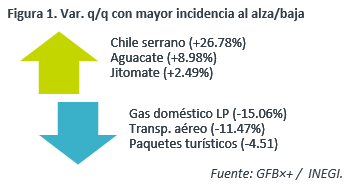

La variación quincenal del índice general fue baja para una 1QAgo, en parte, por la atípica reducción en energía (precio máximo al gas LP). El subyacente todavía muestra presiones relativamente elevadas en mercancías, mientras que las bajas observadas en servicios relacionados al turismo se debieron a efectos estacionales (fin vacaciones).

Variación anual: Gas LP “ayuda”, mas subyacente no cede

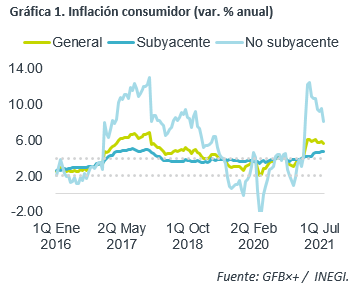

La inflación general tuvo su menor variación interanual en nueve quincenas, mas acumula 11 arriba del 4.00%. Contribuyó la moderación en el índice no subyacente, a pesar de la aceleración en agropecuarios, pues energía volvió a responder a la dilución del efecto aritmético (baja base comparativa) y, además, resintió las bajas no recurrentes en el precio del gas LP.

El índice subyacente mantuvo su tendencia alcista y alcanzó niveles no vistos desde fines de 2017. Disrupciones en las cadenas de suministro y altos precios de materias primas siguen presionando al subíndice, especialmente a las mercancías, tanto alimenticias como no alimenticias; la ligera moderación en servicios puede atribuirse, en gran parte, a una base comparativa menos débil en servicios distintos a educación y vivienda, aunque no descartamos que también hayan reflejado una menor demanda asociada a cambios en los patrones de consumo (menor movilidad social), por el miedo al contagio.

Rebrote del virus: riesgos mixtos para la inflación

Proyectamos que la inflación interanual se modere un poco más en lo que queda del 3T. En gran medida, por una base de comparación menos baja, así como ante la dilución del choque de demanda, asociado a la reapertura, y menores precios de energéticos. Sin embargo, se mantendrá arriba del 5.00% hasta fines del 1T22, dado que asumimos que tardarán en solucionarse las disrupciones en las cadenas de proveeduría y distribución.

El rebrote del virus implica riesgos mixtos para la inflación. Por un lado, puede mantener acotados los precios internacionales del petróleo y disminuir la demanda por servicios, si el miedo al contagio induce un mayor distanciamiento social. Por el otro, agudiza los retrasos en las cadenas globales de valor, limitando así la oferta de ciertos bienes. Entre otros riesgos para la inflación, encontramos: episodios de volatilidad cambiaria, si se materializan ajustes antes de lo previsto en la postura de la Fed; y, que las expectativas de precios se contaminen, por la persistencia de los altos niveles en la inflación subyacente.

En este entorno de elevada inflación, e incertidumbre económica y financiera, esperamos al menos otra alza en la tasa de interés objetivo del Banxico antes de que termine el año.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Presión por Energéticos y MXN

NOTICIA: La inflación general anual de la primera quincena de noviembre se ubicó en 3.29% (0.77% m/m%), por arriba del consenso de economistas de…

ECONOTRIS: EUA: Inflación Subyacente Mejora

En términos anuales, la inflación al consumidor se ubicó en -0.1% después de que en febrero ésta fuese de 0%. El consenso esperaba que se mantuviera…