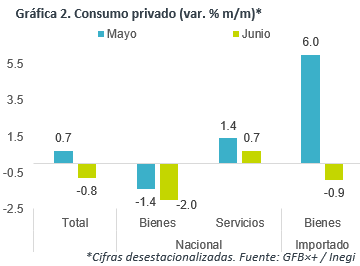

- Noticia: Hace unos momentos, el INEGI dio a conocer el dato del Indicador de Consumo Privado en el Mercado Interno de junio, el cual creció 19.1% a/a con cifras originales, pero se contrajo 0.8% m/m con cifras desestacionalizadas.

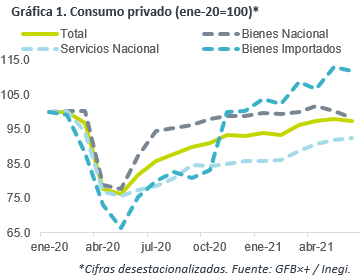

- Relevante: El indicador registró su primera caída mensual luego de tres meses al alza y se ubicó 2.7% debajo de niveles pre-crisis, debido a la continua rotación del gasto, asociada a la mayor movilidad.

- Implicación: El rebrote del virus puede volver a distorsionar los patrones de consumo, deteriorar la recuperación en la confianza, la inversión y el empleo; además, la elevada inflación limita al poder de compra de los hogares. Por ello, no prevemos que la variable regrese a niveles pre-pandémicos este año.

Primera caída en cuatro lecturas

La variación interanual se desaceleró respecto a la de mayo (máximo histórico), por una base de comparación menos débil; en el acumulado del 1S, promedió 9.7%, la más alto para un mismo período desde que se tiene registro. A tasa mensual y con cifras ajustadas, la variable se contrajo por primera vez en cuatro lecturas y se ubicó 2.7% abajo del nivel pre-crisis. Esto se explica en gran medida por una recomposición del gasto, asociado a las dinámica en la movilidad social, y pese a la ligera moderación en la inflación (5.88%) y en el desempleo (4.0%), al crecimiento continuo de las remesas (+4.5 mmdd) y en la confianza del consumidor (44.2 pts).

Por desconfinamiento, se prefieren los servicios

El incremento en la movilidad social implicó la rotación del gasto, de bienes hacia servicios. Además, el componente de bienes puede reflejar aún las disrupciones en la producción a nivel global, como lo ilustra la contracción en el consumo de bienes de origen importado, que es congruente con los datos observados en la balanza comercial (importaciones de consumo no petrolero -0.2% m/m).

Pandemia seguirá determinando evolución del gasto

El rebrote del virus podría acentuar las distorsiones en los patrones del gasto, al reducir la movilidad social, aunque en menor medida que en la primavera y el invierno de 2020. Además, al nublar el panorama, pone en riesgo el regreso en la confianza, la inversión y el empleo. Por último, prevemos que la inflación se mantenga elevada hasta el 1T22, erosionando al poder adquisitivo de los hogares. Por todo lo anterior, no proyectamos que el consumo privado vuelva este año a los niveles pre-pandémicos.

Te recomendamos

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 2.4% en el último…