Económico

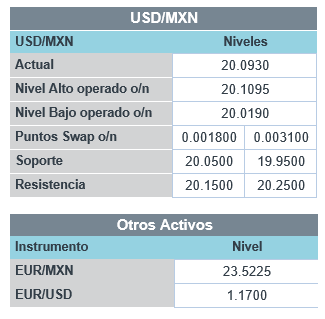

Perspectiva. No descartamos que el apetito por riesgo pudiera verse erosionado más adelante en la sesión, derivado de: continuas preocupaciones de la crisis de Evergrande; la necesidad de aumentar el techo fiscal en EE.UU. para evitar el cierre del gobierno; la potencial crisis energética en Europa, por los bajos niveles de gas natural previo al invierno; los resultados inconclusos de la elección en Alemania (se esperan meses para la formación de un gobierno); y, previo a las comparecencias de J. Powell y Y. Yellen ante el Congreso, mañana. El rendimiento del treasury a 10 años escala a 1.48% (+3.3 pb.); al tiempo que la mayoría de las principales divisas se debilitan contra el dólar (euro -0.2%, yen japonés -0.2%, rand sudafricano -0.8%), el USDMXN se eleva a $20.12 (+7 cts.); los precios de energéticos avanzan (petróleo WTI +1.9%, gas natural HH +5.9%), mientras que el cobre baja 0.3% y el oro sube 0.1%.

MX: Igae julio, balanza com. agosto. La actividad económica creció 0.5% m/m, con cifras ajustadas, devolviendo parte de la contracción de junio (-1.1%); a tasa anual y con cifras originales, se desaceleró de 13.3 a 7.1%, por una base comparativa menos débil. Con cifras ajustadas, el déficit comercial se aceleró en agosto y se ubicó en 3,196.4 mdd (2,783.7 mdd ant.), reflejando una caída más marcada en las exportaciones (-4.6% m/m) que en las importaciones (-3.4%).

Alemania: Elecciones generales. El partido más votado fue el Social Demócrata (centro-izquierda), que derrotó al conservador de A. Merkel; sin embargo, no obtuvo la mayoría absoluta, por lo que se necesita buscar una coalición con otros partidos para formar gobierno.

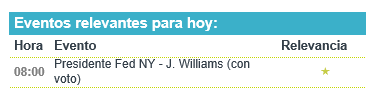

A seguir. El día de hoy destacan discursos de los Presidentes de la Fed de Chicago y NY, y de la Gobernadora L. Brainard. Más adelante en la semana: se los titulares del BCE, BoE y Fed participarán en un panel; J. Yellen y J. Powell comparecerán ante el Congreso; se publicará el PIB al 3T21 en EE.UU.; en México, Banxico hará su anuncio de política monetaria y se conocerán cifras de empleo, finanzas públicas y remesas.

Bursátil

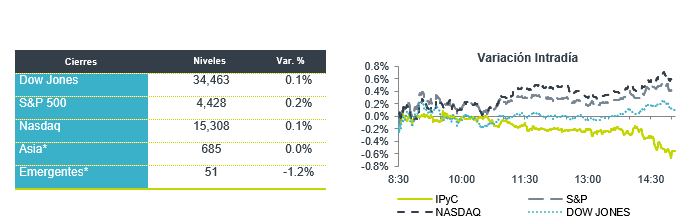

Inician semana con cautela. Los futuros de los índices accionarios en EEUU registran movimientos mixtos, siguiendo con la cautela que ha prevalecido en el mes de septiembre. Los inversionistas permanecerán atentos a la negociación para un nuevo techo al nivel de deuda de EEUU, lo que vitaría un cierre de operaciones del gobierno antes del viernes. En ese sentido, la cámara baja aprobó una propuesta, aunque aún está pendiente la votación en el Senado. Por otro lado, se observan ajustes en los rendimientos de los bonos, en donde el bono del tesoro a diez años registra niveles cercanos a 1.5%. Esta semana, los mercados estarán atentos a las palabras de J. Powell, quien testifica ante el Senado y además aparecerá en un panel organizado por el Banco Central Europeo.

Positivo

- TESLA: Anunció que lanzó una actualización de software, lo que permitiría a los clientes solicitar acceso a su software beta de conducción autónoma completa.

- GORES GUGGENHEIM: A través de una fusión, la empresa haría pública al fabricante de autos eléctricos Polestar, con una valoración de USD$20,000 millones.

- ACCELERON PHARMA: Circula en medios que la compañía podría estar en conversaciones con otra farmacéutica para ser adquirida por aproximadamente USD$180 por acción.

- TOYOTA MOTOR: Después de haber concluido exitosamente una recompra de 25.8 millones de acciones, sube en pre mercado.

- CEMEX: S&P Global Ratings revisó perspectiva de CEMEX a positiva de negativa por su fuerte recuperación; confirmó calificaciones de ‘BB’ y de ‘mxA/mxA-1’

Neutral

- FPLUS: El viernes concluyó el periodo preferente para llevar a cabo la aceptación de los términos y condiciones de la oferta pública de adquisición por el 100% de los certificados de Fibra HD a razón de 1 Certificado Fibra Plus por cada 2.60 Certificados FIBRA HD Plus, mientras que hacia adelante la razón de cambios será de 2.62.

Negativo

- ALPHABET: Circula en medios que la compañía estaría pensando en recortar las comisiones que cobra a 3%, por las ventas de software de terceros por medio de sus servicios de nube.

Cambios

Olaf Scholz, de los socialdemócratas de centro izquierda, derrotó a los conservadores de la canciller Angela Merkel en unas elecciones alemanas extremadamente ajustadas, lo que provocó que podrían ser meses de complejas conversaciones de coalición para decidir quién liderará la mayor economía de Europa. Los líderes de ambos partidos dijeron que pretenden encabezar el próximo gobierno, mientras que los Verdes y los Demócratas Libres, favorables a las empresas, dominarán el nuevo orden político. Con el resultado de las elecciones descartando una coalición de extrema izquierda, las acciones alemanas, incluidas las energías renovables, están obteniendo mejores resultados esta mañana y las expectativas de un mayor gasto público están aumentando.

Los demócratas de la Cámara de Representantes se encaminan esta semana hacia un enfrentamiento por la agenda económica del presidente Joe Biden. El jueves se realizará una votación planificada sobre un paquete de infraestructura de 550.000 millones de dólares, y se realizarán más negociaciones sobre un plan de gastos e impuestos más amplio. La batalla política de alto riesgo está consumiendo a los políticos pocos días antes de un posible cierre del gobierno el 1 de octubre y un incumplimiento de pagos por parte del Tesoro a finales de octubre si no se aumenta el límite de la deuda federal, ninguno de los cuales el Congreso aún está listo para abordar. Los moderados están ansiosos por que se promulgue el paquete bipartidista, que ya fue aprobado por el Senado. Pero los progresistas, cuyos votos probablemente sean vitales, están insistiendo en avanzar primero en el paquete de gasto social más grande. También se ve que el Senado vota sobre un proyecto de ley de financiación provisional con una suspensión del techo de la deuda, pero es probable que los republicanos bloqueen su consideración.

La crisis energética de Europa tiene a los gobiernos advirtiendo de apagones y de que las fábricas se vean obligadas a cerrar, y ahora se avecina para el resto del mundo. No hay suficiente gasolina para alimentar la recuperación posterior a la pandemia y recargar las existencias agotadas antes de los meses fríos. Los inventarios en las instalaciones de almacenamiento europeas se encuentran en niveles históricamente bajos para esta época del año, mientras que los flujos de tuberías desde Rusia y Noruega han sido limitados. Asia y América Latina no serán inmunes a las consecuencias. Los exportadores estadounidenses están preparados para enviar más gas natural licuado que nunca a medida que nuevos proyectos entren en funcionamiento hacia fines de año. Pero a medida que salga más gas al exterior, habrá menos disponible en casa. Aunque los precios del gas han sido notablemente más bajos en los EE. UU. que en Europa y Asia, se están negociando cerca del nivel más alto desde 2014.

Un ligero sentimiento de riesgo está regresando a los mercados a medida que los operadores vigilan las consecuencias de los problemas de la deuda Evergrande de China y la crisis energética. El índice compuesto de la bolsa de valores de Shanghai llevó a Asia a la baja, cayendo un 0,8%. El índice MSCI Asia Pacific fue un 0,1% más bajo. El índice Stoxx 600 de Europa subía un 0,2% liderado por un repunte de alivio en el índice de referencia DAX de Alemania. Los futuros del S&P 500 apuntaban a una apertura más alta, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,489% y el petróleo se cotiza en USD $75.02. Las monedas en general cediendo terreno frente al USD con el MXN iniciando sesión cerca de 20.10.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…