Económico

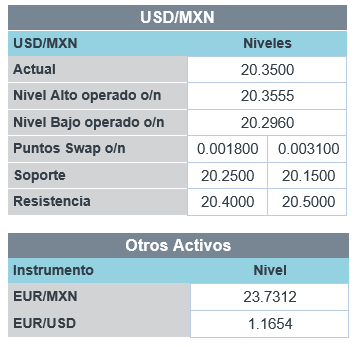

Perspectiva. Inicialmente, podría moderarse la aversión al riesgo, en relación a lo visto ayer, sin embargo, ello dependerá de: la discusión para elevar el techo de endeudamiento del gobierno estadounidense (J. Yellen estima que la tesorería se quedaría sin recursos el 18 de octubre); los temores inflacionarios, por lo que se pondrá atención al panel del BCE, donde participarán C. Lagarde y J. Powell, y a discursos de otros banqueros centrales; los problemas de la desarrolladora china Evergrande (Fitch bajó la calificación crediticia de “CC” a “C”). La curva de rendimientos en EE.UU. muestra menor presión tras las alzas de ayer, especialmente los nodos de largo plazo, como el de 10 años (1.52%, -2.1 pb.). Al tiempo que el índice dólar avanza 0.2%, el USDMXN se mantiene al alza por cuarto día, ubicándose en $20.40 (+5 cts.). Los precios del petróleo retroceden (WTI -0.5%) ante reportes de un incremento mayor a lo esperado en los inventarios en EE.UU.; el gas natural también muestra un regreso (HH -2.4%); y, el oro rebota 0.3%.

EE.UU.: Miembros Fed. Ayer en su comparecencia, J. Powell reaseguró que se espera que la inflación ceda conforme se solucionen los cuellos de botella en la producción, aunque aceptó que estos han sido más duraderos a lo previsto; por otro lado, coincidió con la Sria. del Tesoro que un cierre del gobierno sería “catastrófico”.

A seguir. El panel del BCE, con la participación de los titulares del BCE, BoE, BoJ y la Fed; discursos de diversos funcionarios del BCE y la Fed; cifras de inventarios de petróleo en EE.UU., de actividad industrial en JAP y los PMI en CHI.

Bursátil

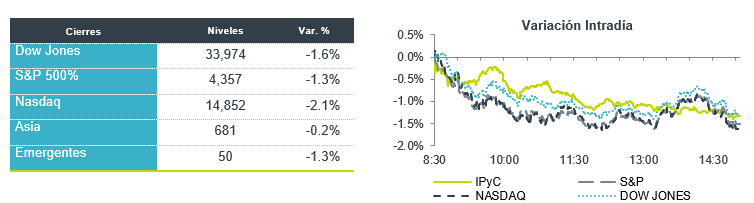

Registran rebote. Los futuros de los índices accionarios estadounidenses operan con alzas, registrando un rebote luego del ajuste observado el día de ayer. El mercado ha reaccionado al incremento en el rendimiento de los bonos gubernamentales, ante las perspectivas de alta inflación y mayores tasas de interés. En ese sentido, la semana pasada la Reserva Federal dio señales que podría estar lista para reducir el monto de compras de activos este año y evaluar incrementar la tasa de interés en 2022. Adicionalmente, los mercados evalúan el efecto de las presiones inflacionarias derivadas del incremento en el precio de los combustibles y otros commodities. Por otro lado, la atención se mantiene en las negociaciones que tienen lugar en el Senado sobre el incremento para el límite de endeudamiento en EEUU, en donde de no alcanzar un acuerdo este jueves podría darse un cierre parcial de actividades gubernamentales el viernes e incluso un incumplimiento en el pago de la deuda el próximo 18 de octubre, de acuerdo con J. Yellen. Hoy destacarán los comentarios de J.Powell en un panel organizado por el BCE además de palabras de otros miembros de la FED en distintos foros.

Positivo

- NETFLIX: Sube en pre mercado después de anunciar que, con la intención de diversificarse, adquirió una compañía que fabrica videojuegos llamada Night School Studio.

- LUCID GROUP: Sube en pre mercado después de anunciar que planea entregar sus primeros sedanes eléctricos de lujo a finales de octubre

- ABBVIE: Anunció que su tratamiento oral de migraña obtuvo la aprobación de la FDA, este fue uno de los tratamientos adquiridos con la compra de Allergan

Neutral

- GAP: Realizó el pago de la reducción de capital equivalente a P$7.80 por acción, para su distribución a los accionistas de acuerdo con la fecha de registro del 27 de septiembre de 2021.

- CREAL: Fitch Ratings afirmó las calificaciones internacionales de riesgo de largo plazo en moneda local y extranjera en “BB” y las IDR de corto plazo en moneda local y extranjera en “B”. La Perspectiva de la calificación es Negativa.

Negativo

- MICRON TECHNOLOGY: A pesar de reportar mejor a lo estimado tanto en ingresos como en utilidades, derivado de un pronóstico menor al esperado por escasez de artículos para la fabricación de computadoras cae en pre mercado.

- SHERWIN WILLIAMS: Derivado de una posible escasez en materias primas y mayores costos de insumos la compañía recortó su guía para el tercer trimestre.

Cambios

La secretaria del Tesoro, Janet Yellen, puso ayer una fecha firme, el 18 de octubre, en la que su departamento se quedará sin efectivo. Los demócratas del Senado están buscando una votación hoy sobre un proyecto de ley de financiación provisional que evitaría el cierre del gobierno esta semana cuando finalice el año fiscal, mientras que los republicanos se resisten a los esfuerzos por elevar el techo de la deuda. Los demócratas en la Cámara siguen divididos sobre el progreso del proyecto de ley de infraestructura bipartidista y el paquete más amplio de impuestos y gastos sociales que abarca gran parte de la agenda económica de Joe Biden. No es de extrañar que el presidente haya cancelado hoy un viaje a Chicago para concentrarse en presionar a los legisladores.

Los problemas para el desarrollador China Evergrande Group se están acumulando a medida que vencen más pagos de intereses y Fitch Ratings recorta la calificación crediticia de la empresa a un nivel por encima del incumplimiento. Todavía hay algo de efectivo entrando, y el desarrollador acordó vender una participación en un banco chino por alrededor de 10 mil millones de yuanes ($ 1,55 mil millones). El banco central de China continúa apoyando a la economía en general con una inyección de liquidez en el sistema bancario por noveno día consecutivo. Los reguladores siguen preocupados por la posibilidad de contagio de los problemas de deuda de Evergrande con los bancos en Wall Street y en Hong Kong cuestionados sobre su exposición.

La subida de los precios de la energía y los cuellos de botella en las cadenas de suministro de todo el mundo están generando temores de que la aceleración de la inflación no sea tan transitoria como se había previsto originalmente. Esto significa que probablemente se prestará mucha atención al panel de discusión de políticas del Banco Central Europeo de hoy que cuenta con la presidenta del BCE, Christine Lagarde, el presidente de la Reserva Federal, Jerome Powell, el gobernador del Banco de Japón, Haruhiko Kuroda, y el gobernador del Banco de Inglaterra, Andrew Bailey. Los inversionistas buscarán la tranquilidad de que los temores sobre un clima económico similar a la estanflación son infundados.

Durante la noche, el índice MSCI Asia Pacific cayó un 1,2%, mientras que el índice Topix de Japón cerró un 2,1% más bajo. En Europa, el índice Stoxx 600 subía un 1%, con todos los sectores industriales en verde. Los futuros del S&P 500 apuntaban a un buen comienzo de la sesión, el rendimiento de los bonos del Tesoro a 10 años estaba en el 1.51% y el petróleo en USD $74.81. El USD mantiene presión sobre el resto de las monedas ante los temores por los nuevos vencimientos de Evergrande y presiones inflacionarias provocadas por los precios de energéticos y problemas en las cadenas de suministros, con lo que el MXN inicia sesión cerca de 20.35.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…