Económico

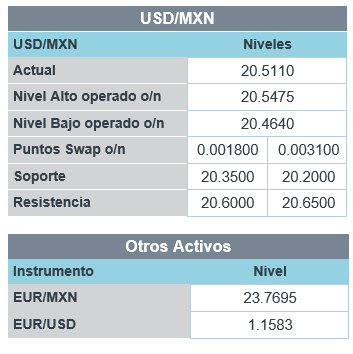

Perspectiva. Consideramos que parte de la aversión al riesgo vista recientemente pudiera diluirse. Por un lado, hoy el Senado estadounidense podría extender el financiamiento al gobierno federal gasta el 3 de diciembre; por otro, ayer, los titulares de la Fed y el BCE aseguraron que las presiones inflacionarias se deben al proceso de reapertura y son transitorias, mas su duración y magnitud es difícil de estimar; además, las cifras del PMI para septiembre en CHI mostraron una ligera mejora (ver calendario). La atención hoy también se centrará en el testimonio ante el Congreso de J. Yellen y J. Powell, comentarios de funcionarios de la Fed y, en el ámbito local, el anuncio del Banxico. El rendimiento del treasury a 10 años se eleva a 1.54% (+1.9 pb.) y el índice dólar no muestra cambios; tras cuatro días al alza, el USDMXN baja a $20.48 (-4 cts.); el precio del petróleo WTI baja por tercera sesión y se vende en 73.9 dpb (-1.2%), mientras que el oro rebota 0.6%.

EE.UU.: Solicitudes por seguro de desempleo. Los nuevos reclamos semanales por el apoyo se incrementaron de forma sorpresiva, al pasar de 351 a 362 mil, registrando su tercera aceleración al hilo.

A seguir. La comparecencia de J. Yellen y J. Powell ante la Casa de Representantes, y discursos de Presidentes Regionales de la Fed (NY, Atlanta, Philadelphia, Chicago, St. Louis, San Fco.); en MX, el anuncio del Banxico y cifras de finanzas públicas para agosto.

Bursátil

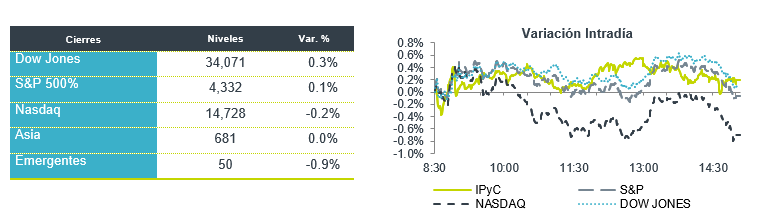

Alivio en Fondos para EEUU. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo luego de que Chuck Schumer, líder del senado, señaló que votaran hoy un proyecto que extiende que extiende los fondos del gobierno hasta el 3 de diciembre, quedando solo pendiente el pago de la algo de la deuda de EEUU en 3 semanas. En el último día de operaciones del mes de septiembre el balance es negativo para las principales bolsas, donde el Nasdaq es el mercado que muestra la mayor caída con una baja de 4.9%, los inversionistas observaron un mes volátil afectado por los temores de una crisis inmobiliaria en China, inflación y temor por alza en las tasas de interés. Adicionalmente persiste la preocupación por los problemas en la cadena de suministro. En datos económicos esta mañana se conoció el dato de solicitudes de desempleo que se ubicó en 362, mil, cifra superior a la expectativa de 335 mil. La atención se mantendrá en los discursos de algunos miembros de la FED que hablan en seis paneles y en México hoy hay decisión de política monetaria.

Positivo

- AMX: Se aprobó la escisión de las torres de telecomunicaciones y otra infraestructura pasiva asociada, desplegada en ciertos países de América Latina. AMX aportará, a una sociedad de nueva creación que se denominará Sitios Latam, una porción de su capital social, de sus pasivos y activos.

- MERCK: Anunció que llegó a un acuerdo para la compra de Acceleron Pharma por USD$180 por acción en efectivo.

- LORDSTOWN MOTORS: Sube en pre mercado después de que circulara en medios que estaría por cerrar un acuerdo para la venta de su fábrica de automóviles de Ohio a Foxconn Technology.

Neutral

- FIBRA MTY: Ha concluido la adquisición de una ampliación de 9,019 metros cuadrados de una nave industrial de su portafolio Providencia localizado en la ciudad de Saltillo, Coahuila. El monto total de esta expansión es de US$5,380 miles y se estima que genere un NOI de aproximadamente US$489.6 miles, el cap rate sería de 9.1%.

Negativo

- CARMAX: A pesar de superar en ingresos el estimado del consenso, en términos de utilidad por acción quedó por debajo de lo esperado en USD$0.18, las ventas comparables de autos usados también estuvieron por debajo de lo estimado.

- MCCORMICK: Informó que superó el estimado del consenso tanto en utilidades como en ingresos; sin embargo, recortó su expectativa de utilidad para el año derivado de mayor inflación y retos en logística.

Cambios

El Senado votará hoy sobre un proyecto de ley que extiende los fondos del gobierno hasta el 3 de diciembre para evitar un cierre cuando el año fiscal finalice a la medianoche de esta noche. El acuerdo elimina las demandas demócratas de suspender el techo de la deuda, lo que significa que debería pasar fácilmente por ambas cámaras e ir al presidente Joe Biden para su firma con solo unas horas de sobra. Evitar el cierre, sin embargo, fue probablemente la cosa más fácil en la lista de tareas pendientes del presidente, ya que el riesgo de un default de Estados Unidos en menos de tres semanas sigue siendo muy real, mientras que su agenda económica está atrapada en una batalla entre las alas progresista y moderada del Partido Demócrata.

A pesar de las garantías de los principales banqueros centrales del mundo ayer de que el alza actual de los precios en última instancia resultaría temporal, los mercados se están preparando para un período de inflación más prolongado. Una encuesta de clientes de Citigroup Inc. encontró que la mayoría estaba preparada para una inflación «rígida», mientras que hay indicios de que los inversionistas en bonos europeos están cada vez más preocupados por un aumento en los rendimientos. Hay pocos indicios de que el rápido aumento de los precios de la energía se modere en el corto plazo, con las tasas de inflación en la zona del euro en máximos de una década.

Después de dos semanas de lecturas decepcionantemente altas, se espera que los datos de las solicitudes de desempleo de esta mañana muestren que el número de personas que se suscriben a las prestaciones por desempleo caiga a 330.000. Los empleadores vieron pocas señales del aumento esperado en las solicitudes después de la expiración de los pagos mejorados el Día del Trabajo. El presidente de la Reserva Federal, Jerome Powell, dijo a principios de esta semana que la dificultad que tienen los empleadores para contratar representa otro riesgo para la inflación.

Las operaciones continúan siendo entrecortadas en los mercados de valores mundiales a medida que el trimestre llega a su fin. Durante la noche, el índice MSCI Asia Pacific se mantuvo prácticamente sin cambios, mientras que el índice Topix de Japón cerró con un 0,4% más bajo. En Europa, el índice Stoxx 600 subía un 0,4%, y las mineras lideraron las ganancias. Los futuros del S&P 500, aunque estaban fuera de sus máximos anteriores, todavía apuntaban al verde en la apertura. El rendimiento de los bonos del Tesoro a 10 años fue del 1,532% y el petróleo en USD $74.78 dólares el barril. Las monedas se mantienen presionadas con un MXN que inicia sesión cerca de 20.51.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…