Económico

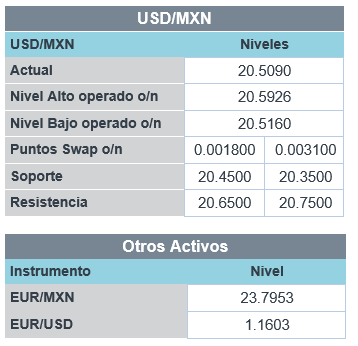

Perspectiva. Consideramos que seguirán asimilándose elementos como los temores inflacionarios, la incertidumbre asociada a la negociación para elevar el techo fiscal en los EE.UU., la fragilidad en el sector inmobiliario en CHI (otro desarrollador – Fantasia Holdings – cayó en incumplimiento). Además, se espera hoy el ISM del sector servicios y se está a la expectativa del dato de empleo del viernes, en EE.UU. El rendimiento del treasury a 10 años se eleva a 1.50% (+1.9 pb.); al tiempo que el índice dólar avanza 0.2%, el USDMXN escala 3 cts., a $20.52. En materias primas, el precio del petróleo WTI se cotiza en 78.8 dpb (+1.4%), después de que la OPEP+ se apegara a su plan de aumentos graduales en la producción (+400 mbd a partir de noviembre).

EE.UU.: Miembros Fed, balanza comercial agosto. El Presidente Regional de St. Louis (no votante) expresó preocupación sobre la forma en la que productores traspasan los incrementos en costos a los consumidores, además de indicar que los riesgos para la inflación están sesgados al alza. La balanza comercial acentuó su déficit, que pasó de 70.3 a 73.3 mmdd, marcando un nuevo récord, dado el aumento en las importaciones de bienes de consumo final.

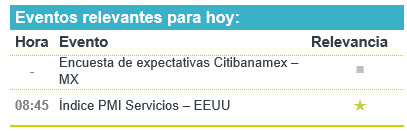

A seguir. Más adelante, se esperan cifras del ISM servicios en EE.UU., el discurso del Vicepresidente de Regulación de la Fed y subastas de mercado de dinero en EE.UU.; en MX, también tendrán lugar subastas de mercado de dinero.

Bursátil

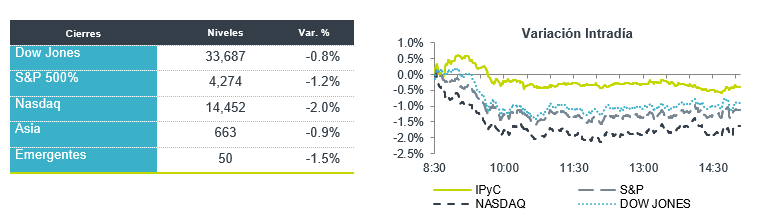

Registran rebote luego del ajuste en tecnológicas. Los futuros accionarios estadounidenses operan con movimientos al alza, luego de que el día de ayer el mercado registró retrocesos, principalmente las empresas del sector tecnológicas, las cuales se vieron afectadas por el retroceso en las acciones de Facebook luego de la caída en sus aplicaciones. Asimismo, los títulos de las tecnológicas se han visto afectadas por el aumento en los rendimientos de los bonos del tesoro desde el mes pasado, los cuales han reaccionado a las expectativas inflacionarias y el inicio en el retiro de estímulos por parte de la Reserva Federal. En temas fiscales, legisladores estadounidenses continúan con las negociaciones para suspender el límite de endeudamiento. El departamento del Tesoro ha advertido que de no llegar a un acuerdo antes del 18 de octubre, el país tendría problemas para cumplir con sus compromisos de deuda. En temas corporativos, los inversionistas están atentos al inicio de la temporada de reportes del 3T21, donde hay cautela por el posible impacto que los aumentos en materias primas y la escasez de mano de obra y otros componentes puedan tener en las utilidades.

Positivo

- CEMEX: Anunció el día de ayer que llegó a un acuerdo con HeidelbergCement para la adquisición de activos en España, la compañía esperaría finalizar la transacción en la primera mitad del 2022.

- OCUGEN: Sube en pre mercado, después de anunciar acuerdos conjuntos para desarrollo y suministro relacionados con su vacuna contra Covid-19.

- PEPSICO: Reportó mejor a lo esperado tanto en ingresos como en utilidades, la compañía elevó su Guía de ingresos anuales gracias a que las menores restricciones impulsan las ventas en restaurantes y cines.

- J&J: Presentó a la FDA una solicitud para que le sea autorizado el uso de emergencia a una inyección de refuerzo de su vacuna contra Covid-19, la revisión estaría programada para la próxima semana.

- GAP: En septiembre 2021 el tráfico de pasajeros aumentó 1.2% respecto de 2019 (+64.1% vs 2020). Los pasajeros nacionales retrocedieron 2.7% vs 2019 e internacionales crecieron 8.6%.

Neutral

- FACEBOOK: Sube en pre mercado, después de un lunes complicado para la compañía derivado de una interrupción en el servicio de más de 6 horas y un informe que anunciaría irregularidades.

Cambios

El presidente Joe Biden no pudo ofrecer ayer ninguna garantía de que Estados Unidos no incumpliría su límite de deuda legal en dos semanas. Si bien los inversionistas aún ven pocas posibilidades de incumplimiento, el rendimiento de las letras del Tesoro que vencen cerca de fin de mes es significativamente más alto que el de los que vencen antes o después. Mientras tanto, el creciente costo de la energía en todo el mundo y los cuellos de botella en el suministro están impulsando la inflación al alza, y los datos de la encuesta muestran que los aumentos de precios están comenzando a pasar factura. Los mercados tienen la mirada fija en los datos laborales de esta semana con la esperanza de recibir buenas noticias.

Hay cada vez más indicios de que los esfuerzos de las autoridades de Pekín para cercar el China Evergrande Group pueden estar fracasando. El fracaso de ayer de otro desarrollador, Fantasia Holdings Group Co., para pagar un bono de 205,7 millones de dólares ha reavivado los temores de incumplimientos generalizados entre los desarrolladores chinos. Los bonos en dólares basura del país están experimentando la mayor venta masiva en al menos ocho años, y el cierre de los mercados de China continental por un feriado de una semana solo sirve para exacerbar los problemas de liquidez en el sector.

Facebook Inc. dijo que no ha encontrado evidencia de que los datos de los usuarios se hayan visto comprometidos durante la interrupción de sus aplicaciones de redes sociales durante horas de ayer. La compañía culpó a un problema con la configuración de su red por la pérdida de servicio a los más de 2,750 millones de personas que usan sus plataformas. Si bien las acciones de Facebook están recuperando parte del terreno perdido ayer en las operaciones previas al mercado, sus problemas están lejos de terminar, ya que un denunciante está listo para testificar ante el Senado hoy sobre los problemas con la forma en que la empresa se administra a sí misma. Las revelaciones podrían conducir a una regulación más estricta del gigante de las redes sociales.

Si bien esta mañana hay una caída en la compra de acciones de tecnología, la perspectiva incierta provoca que los indicadores globales están obteniendo un desempeño muy desigual. De la noche a la mañana, el índice MSCI Asia Pacific cayó un 0,7%, mientras que el índice Topix de Japón cerró con una caída del 1,3%. En Europa, el índice Stoxx 600 había ganado un 0,7%, con los bancos y las acciones tecnológicas liderando las ganancias. Los futuros del S&P 500 apuntaban a un pequeño rebote en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.495% y el petróleo estaba en USD $78.5 el barri. Las monedas continúan muy nerviosas frente al USD que se mantiene fuerte frente al resto ante los ya conocidos temores por una inflación prolongada, a los cuales se suman los problemas de imago por desarrolladores chinos, los altos precios de energéticos y problemas en las cadenas de suministro, con lo que el MXN inicia sesión en 20.51 después de buscar sin éxito el 20.60 durante la madrugada y de haber cerrado ayer en 20.49.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…