- Noticia: El INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno correspondiente a julio, el cual creció 11.9% a/a con cifras originales, mientras que con cifras desestacionalizadas se expandió 0.1% m/m.

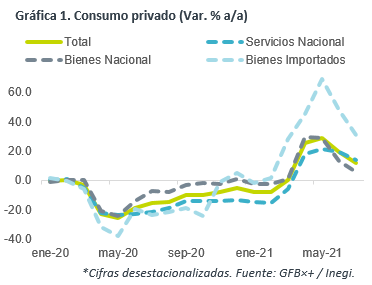

- Relevante: Luego de ver su mayor retroceso mensual en 13 meses, el indicador rebotó en el margen, mas sigue debajo de sus niveles pre-crisis. El repunte en contagios explicó la caída en servicios y, posiblemente, en bienes de origen importado (disrupción en cadenas globales de proveeduría), lo que opacó el alza en bienes de origen nacional.

- Implicación: La 3ª ola de contagios seguirá pesando en las lecturas de agosto y septiembre. Posteriormente, la disminución en contagios permitirá una recuperación, mas persisten retos, como la elevada inflación, las disrupciones en la proveeduría de mercancías y la incompleta recuperación laboral.

Consumo enfrenta riesgos diversos

A pesar de contar con un efecto calendario positivo (un sábado adicional vs julio 2020), la tasa interanual se desaceleró por una base comparativa menos débil. Con cifras ajustadas, el indicador exhibió un ligero rebote mensual, después de que en junio tuviera su mayor descenso en 13 lecturas (-0.7%), y sigue 2.8% debajo de sus niveles pre-crisis.

El endurecimiento de la pandemia a mediados de mes pudo explicar el debilitamiento en el consumo de servicios, más propenso a la interacción social. Similarmente, no descartamos que, ante el rebrote del virus, se acentuaran las disrupciones en la proveeduría de bienes, explicando el descenso en bienes importados.

Finalmente, el consumo sigue afectado por la alta inflación (5.81% a/a), la recuperación parcial en el empleo e ingresos, y la reducción en la confianza del consumidor (-0.2 pts. m/m), opacando el avance en remesas (28.6% a/a).

Pandemia no cede: seguirá condicionando al consumo

El repunte en los contagios seguirá afectando las lecturas de agosto y parte de septiembre, especialmente en el rubro de servicios. Posteriormente, esperamos mejoras asociadas a la reducción en contagios y la evolución en las vacunas, aunque estimamos que persistan retos asociados a las interrupciones en la oferta de algunos bienes, la reducción en el poder adquisitivo por la elevada inflación y una incompleta recuperación laboral, en términos de horas trabajadas, remuneraciones y calidad de los empleos. Con ello, el consumo privado no volverá a los niveles pre-crisis este año.

Te recomendamos

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 2.4% en el último…