Resultados 3T21

Presión por Semiconductores – La compañía reportó ventas en línea con nuestro estimado, con un decremento en ventas de -12.9% a/a, y en EBITDA de -42.9% a/a, lo anterior principalmente por menor producción y ventas de autos tanto en Norte América como en Europa, lo que se atribuye a las interrupciones en el suministro global de semiconductores, lo que afectó la producción de los clientes de la compañía. En EEUU la producción disminuyó -23.2% a/a y la venta de autos -13.2% a/a, por su parte en Europa la disminución fue de -21.9% a/a en producción y en ventas -16.3% a/a.

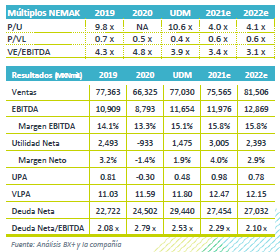

Márgenes – Observamos una caída considerable en márgenes con un decremento de 784 pb en el margen operativo y de 682 pb en el margen EBITDA.

Afectación Global – Para el tercer trimestre del año observamos un mayor impacto por la escasez de semiconductores en las regiones en donde opera la compañía y sus clientes. Por el momento se estima que el tema comience a regularizarse en el 1T22, pero no descartamos continuar viendo riesgos mientras las cadenas de distribución no se vean regularizadas.

Volumen – El volumen del 3T21 disminuyó 22.8% a/a por la reducción en la producción de los clientes de la compañía en todas las regiones como consecuencia de la escasez de semiconductores.

Ingreso a la baja – En el trimestre la venta de vehículos en Estados Unidos presentó un decremento de -13.2% a/a, así mismo la producción en Norte América presentó una baja de 23.2% a/a. En el 3T21 la escasez mundial de semiconductores tuvo un mayor impacto que el trimestre anterior, por lo que los ingresos consolidados disminuyeron -12.9% a/a, compensados en menor medida por el incremento en precios de aluminio.

Presión en Resultados Operativos – Se presentó una ganancia operativa de P$569 millones, con un EBITDA de P$2,231 millones, lo que resulta en una variación de -74.2% a/a y -42.9% a/a, respectivamente. Esto como resultado de los efectos en volumen previamente mencionados; sin embargo, hay que destacar una mejor mezcla de productos y eficiencias operativas que ayudaron a contrarrestar el impacto.

Desglose por Región – En Norteamérica los ingresos presentaron una caída de -5.4% a/a por una menor producción por parte de los clientes de Nemak. En de Flujo operativo decrecieron -46.7% a/a. En Europa se vio un decremento del -4.3% a/a en ingresos y el flujo cayó -23.5% a/a. Cabe mencionar que en el Resto del Mundo el incremento en precios promedio del aluminio compensó la menor producción reportando un aumento en ingresos de 4.8% a/a y en Flujo de 6.0% a/a, adicional al beneficio no recurrente de USD$3.0 millones.

Perdida Cambiaria – En el resultado neto también tuvieron un impacto negativo por USD$35 millones en gastos financieros no recurrentes por el pago anticipado de los bonos colocados en 2017 y 2018, así como por efectos cambiarios.

Deuda – Al cierre del tercer trimestre del 2021 la deuda neta de Nemak fue de P$29,440 millones, con un nivel de apalancamiento UDM de 2.53x.

Inversión – Durante el trimestre la compañía aseguró contratos en el segmento (VE/CE) por USD$150 millones anuales, con lo que logró llegar a su meta de USD$1,000 millones anuales para este segmento de forma anticipada.

Eventos Relevantes – El 6 de septiembre culminó la fusión entre Controladora Nemak y Nemak, lo que marca el fin del proceso de estos movimientos corporativos iniciados con la escisión de la compañía.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…