Resultados 3T21

Mantiene alta ocupación – El portafolio de Prologis sigue beneficiándose de la buena dinámica de la demanda en los mercados donde opera. El portafolio cerró el trimestre con una ocupación de 97.0%, mientras que hace un año fue de 96.4%.

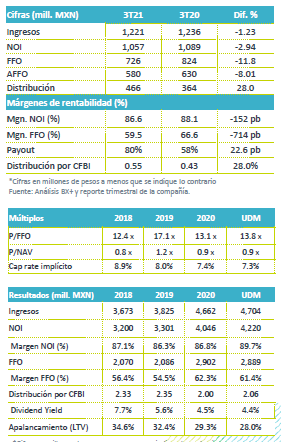

Efecto por tipo de cambio, estabilidad en USD – Los ingresos en MXN disminuyeron 1.2% a/a. El 62.9% de las rentas de Prologis se encuentran denominadas en USD, por lo que los números reflejan la apreciación del MXN vs el USD de 9.4% en la comparación anual.

Presión en margen – Observamos un retroceso en márgenes de rentabilidad. A nivel de margen NOI se observó presión por el aumento de 16.5% a/a en gastos de mantenimiento.

Guía 2021 sin cambios – Prologis mantuvo su expectativa de generar un FFO por CBFI de USD$0.170-0.175, que implica un aumento de 3.0% a/a en el punto medio del rango. La distribución anual sería de USD$0.1075 por CBFI, que al último precio representa un rendimiento de 4.6%.

Buena demanda en el segmento de logística – La absorción neta en sus seis principales mercados fue de 8.1 millones de pies cuadrados, con lo que se mantiene una tendencia de crecimiento, mientras que la desocupación en productos modernos disminuyó a 2.8% y en mercados fronterizos se registran desocupaciones de 1.0%. La demanda se ha visto favorecida por la tendencia de nearshoring.

Disminución en ingresos en MXN por efecto cambiario – Los ingresos en MXN disminuyeron 1.2% a/a, aunque en dólares se observó un aumento de 9.5% a/a, por lo que el retroceso se explicaría por el movimiento del tipo de cambio en la comparación anual. El área bruta rentable incrementó 4.2% a/a mientras que la ocupación se ubicó en 97% desde el 96.4% en 3T20.

Flujo en línea con la guía – La guía de Prologis contempla una generación de FFO por CBFI de USD$0.170-0.175, mientras que en lo acumulado al 3T21 el FFO por CBFI es de USD$0.1284, monto que representa un 74.4% del flujo esperado para todo el año tomando el punto medio del rango de la guía, por lo que el FFO de la empresa se mantiene en línea con lo proyectado.

Distribución – La distribución del trimestre será de P$465.6 millones, lo que representa un aumento de 28.0 a/a debido a un mayor payout. La distribución por CBFI será de P$0.5483, lo que implica un rendimiento de 1.17%. La distribución será pagada el 29 de octubre con fecha ex-derecho del 27 de octubre.

Reporte neutral – El reporte sigue mostrando solidez en indicadores operativos gracias al buen dinamismo en la demanda de espacio manufacturero y de logística; sin embargo, los números se ubicaron en línea con lo esperado, por lo cual vemos una implicación neutral.

Te recomendamos

TRIMESTRAL – Fibra Prologis 3T19

Resultados 3T19 Ingresos – Los ingresos totales incrementaron 4.0% a/a, en donde el ingreso por arrendamientos creció 3.3% a/a. La ocupación al final…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…