Resultados 3T21

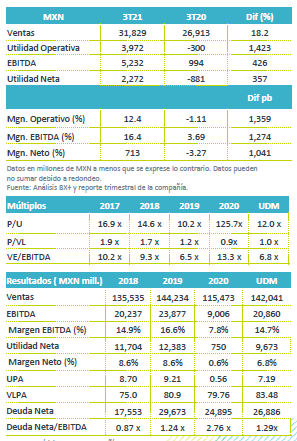

Arriba de expectativas a nivel operativo – Liverpool presentó cifras positivas en línea con nuestros estimados a nivel de ingresos pero mejor a nivel operativo y neto. Los ingresos subieron 18.2% a/a, mientras que el EBITDA creció 426.5% a/a con una utilidad de P$2,272mn que se compara con la pérdida del año pasado.

Apoya base de comparación – Tal como se anticipaba los ingresos de la división comercial avanzaron como resultado de las bajas bases comparativas por las restricciones de la pandemia. Liverpool creció 20.7% a/a, con un avance en ventas a unidades iguales de 22.0% a/a. Suburbia presentó un avance de 30.8% a/a por ropa y nuevas tiendas. Arrendamiento avanzó 40.5% a/a, intereses cayó 13.3% a/a.

EBITDA – El EBITDA superó estimados impulsado por el mejor desempeño en ventas y menores gastos logísticos, a lo que se sumaron menores gastos de operación.

Utilidad – La utilidad neta es consecuencia del desempeño operativo y menores gastos financieros por la disminución de la deuda.

Liverpool – Los ingresos de Liverpool crecieron 20.7% a/a con un desempeño de +22% a/a en Ventas Mismas Tiendas, lo cual es por arriba de lo reportado por el segmento de tiendas departamentales de ANTAD de 15.3% a/a en el mismo periodo. Las ventas fueron el resultado de una baja base de comparación ocasionada por las medidas de restricción de la pandemia y de un mejor desempeño de las ventas de categorías denominadas softline que avanzaron 30.4% a/a. Cabe señalar que los ingresos comparados contra 2019 presentaron un avance de 10.1% a/a. Por región, el desempeño positivo lo reportan Occidente, Golfo, Norte y Sureste. Mientras que CDMX y área metropolitana se ubican por debajo de promedio.

Suburbia – Las ventas de este segmento crecieron 30.8% a/a y ligeramente por debajo si se compara contra el 2019 (-0.01%). Lo anterior como resultado de un crecimiento en VMT de 27.9% a/a, que si se comparan las VMT contra 2019 presenta un retroceso de 12.5%. La unidad siguió fortalecida por el desempeño en ventas de la categoría de ropa, este segmento de acuerdo con cifras de ANTAD presenta un crecimiento de 23.3% a/a en VMT; a lo que se suma la apertura de seis nuevas unidades.

Ventas omnicanal – Este segmento a pesar de las bases de comparación elevadas, presenta aun crecimiento de doble dígito. Los resultados en el trimestre de la participación de ventas digitales fueron 21%, 2.4 veces a la reportada en el mismo trimestre de 2019.

Mantiene control en Cartera Vencida – La división financiera muestra un decremento de 13.3% en ingresos, lo anterior como resultado de mantener un mejor control sobre el riesgo siendo más cautelosos en el otorgamiento. La cartera vencida se ubicó en 2.9% vs 3.1% del trimestre previo, por formato la cartera vencida de Liverpool fue de 2.8% y 4.8% en Suburbia, ambas por debajo del trimestre anterior. Durante el trimestre se crearon reservas de P$253.4mn, lo que fue 90% por debajo del mismo trimestre del año anterior.

Arrendamiento – El segmento presentó un avance de 40.5% a/a, como resultado del proceso de reapertura tras las restricciones por la pandemia. El nivel de ocupación se ubicó en 91.1%.

Resultados operativos mejor a lo esperado – El margen comercial presentó un avance de 548 pb al ubicarse en 32.7%. Como resultado de una disminución en gastos logísticos y mayores ventas a precio lleno y de la categoría softline que incluye cosméticos. Por su parte el margen bruto avanzó 296 pb. Los gastos de operación fueron menores en 14.7% a/a, como resultado de los movimientos en la provisión de cuentas incobrables que compensó los mayores gastos relacionados con la reapertura. Derivado de lo anterior el EBITDA creció 426.5% a/a con un margen que se situó en 16.4% vs el 3.2% del mismo trimestre del año anterior.

Costo Financiero – En el trimestre se presentaron menores gastos financieros como resultado del prepago de deuda, que correspondió al Bono 2016, con lo que mejoró el perfil de vencimiento.

Asociadas – Este trimestre se reportó una pérdida de P$45mn, como resultado de un menor desempeño de Unicomer.

Implicación Positiva – Las cifras superan nuestras estimaciones y las del mercado por lo que esperaríamos una respuesta positiva. Destaca que la empresa ha revelado que los problemas que se han observado en el tráfico de mercancías en China podrían continuar en 2022, no obstante, señalan que el suministro de sus mercancías se mantiene acorde a las necesidades comerciales de la compañía y se encuentran listos para la temporada de fin de año. Lo anterior como parte del diseño logístico de importaciones que la empresa ha establecido. Observamos un desempeño positivo en la cartera vencida y consideramos que el ritmo de crecimiento en sus formatos comerciales es sostenible en el corto plazo.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…