Económico

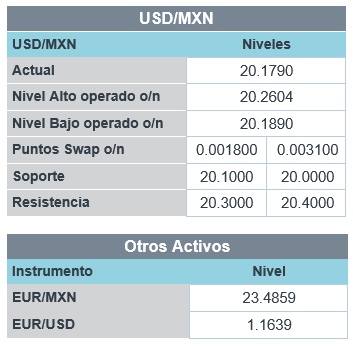

Perspectiva. Ante escasa información económica, los mercados seguirán atentos a la temporada de reportes corporativos. En cuanto a materias primas, se debilitan ante reportes sobre una mayor intervención en los mercados en China (control sobre precios del carbón): el aluminio cae 1.8% y el cobre 0.5%. Así mismo, el precio del petróleo (WTI) retrocede 1.3% a 81.4 dpb. El dólar no presenta cambios frente a la canasta de las principales divisas, pero el USDMXN baja 3 cts a $20.18. El rendimiento del treasury a 10 años se ubica en 1.63%.

Miembros Fed. Ayer, C. Waller de la Junta de Gobernadores de la Fed, consideró que la respuesta del Instituto debería ser más agresiva si la inflación se mantiene elevada hacia fin de año, aunque aclaró que los choques a la variable son temporales, y que se podrían diluir con el tiempo, por lo que aún no ve alzas en la tasa de interés en el corto plazo. Por su parte, M. Bowman, estimó que el mercando laboral seguirá enfrentando dificultades para volver a sus niveles prepandémicos (e. g. alza en jubilaciones).

Débil 3T para actividad MX. De acuerdo al indicador oportuno de la actividad económica, ésta se estancaría durante agosto, tras el avance del 0.5% de julio y siguiendo en gran medida la moderación del sector servicios (0.1%). Para septiembre prevé un rebote marginal (0.1%), afectado por una caída de 0.5% en la industria.

Inflación EZ septiembre. El índice de precios creció 3.4% a/a y 0.5% m/m, ambos en línea con lo esperado. En el componente subyacente tampoco hubo sorpresas (1.9%, 0.5%). La inflación del RU del mismo mes creció marginalmente por debajo de lo esperado (3.1%, 0.2%). El euro no muestra cambios frente al dólar.

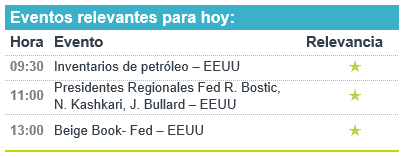

A seguir. Más tarde destacan los comentarios de algunos miembros de la Fed y de la publicación del Beige Book, también se conocerán los inventarios semanales de petróleo.

Bursátil

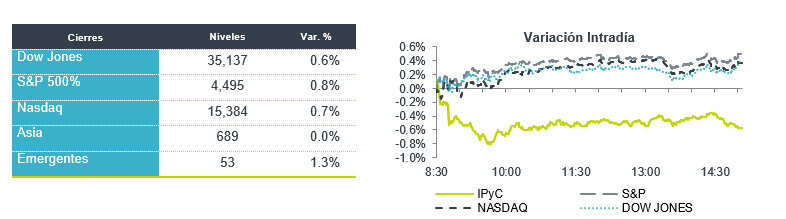

Digieren Reportes Corporativos. Los futuros de los mercados accionarios se ubican con movimientos marginales mixtos, asimilando los reportes corporativos, mismos que se han ubicado en un 82% por arriba de las expectativas a nivel de utilidades. A pesar de ello, los inversionistas siguen en la búsqueda de señales sobre el impacto que ha tenido el incremento en los energéticos en los costos de las empresas. En temas sanitarios, mientras Alemania señala que estará eliminando el estado de emergencia por la pandemia a mediados de noviembre, en Inglaterra se pide se regrese a las restricciones por el nuevo aumento de casos. Por otra parte, los inversionistas siguen de cerca el comportamiento del Bitcoin mismo que ayer se ubicó cerca de sus niveles máximos tras el lanzamiento del ETF de la criptomoneda. En la parte corporativa, hoy reportan 22 emisoras del S&P 500, donde ya reportó Verizon, Biogen y Canadian Pacific Railway, al cierre de mercado se espera a Tesla, IBM, CSX y Las Vegas Sands

Positivo

- LIVERPOOL: Presentó cifras en línea con nuestros estimados a nivel de ingresos, pero mejor a nivel operativo y neto. Los ingresos subieron 18.2% a/a, mientras que el EBITDA creció 426.5% a/a, con una utilidad de P$2,272mn que se compara con la pérdida del año pasado.

- BIOGEN: Sube en pre mercado después de reportar utilidad de USD$4.77 con lo que superó el estimado, menciono que continua optimista respecto a su medicamento contra Alzheimer.

- VERIZON: Sube en pre mercado a pesar de no haber superado el estimado en ingresos; sin embargo, reportó una utilidad por acción mayor a la esperada y revisó al alza su Guía anual

Neutral

- AMÉRICA MÓVIL: Presentó un reporte mixto, con decremento en ventas de -2.6% a/a. En términos de Utilidad de Operación y EBITDA presento incrementos de +4.7% a/a y +1.3% a/a respectivamente.

- FIBRA PROLOGIS: El reporte estuvo en línea con lo esperado, registrando un nivel de ocupación alto en 97%. Los ingresos disminuyeron 1.2% a/a, y el FFO retrocedió 11.8% a/a, reconociendo efectos de tipo de cambio. La distribución trimestral será de P$0.55 por CBFI que implica un rendimiento de 1.17%.

- BOLSA: Durante 3T21 los ingresos registraron una disminución de 3.7% a/a. Prácticamente todas las líneas de negocio, con excepción de OTC, vieron disminuciones en ingresos. El EBITDA retrocedió 6.0% a/a.

Negativo

- NOVAVAX: Cae en pre mercado después de un informe en donde presentaría problemas para cumplir con los estándares de calidad establecidos por la FDA para la vacuna contra Covid-19.

Cambios

En la sesión de ayer el peso continuó con su apreciación debido a la debilidad del USD frente a todas las monedas y hoy abre en niveles alrededor de 20.21.

Después de tocar el máximo de seis meses cerca de 20.90 la semana pasada, el peso ha tenido una recuperación debido a un mayor apetito por el riesgo por parte de los inversionistas.

Cuando las Bolsas de Estados Unidos están en buenos niveles y estables como en este momento, las monedas de los países emergentes suelen apreciarse ya que los inversionistas están dispuestos a invertir en activos más riesgosos con un potencial alcista por lo que si las acciones estadounidenses continúan teniendo un buen desempeño en el corto plazo y la transición a tasas más altas en la curva del Tesoro se vuelve más ordenada.

En Estados Unidos, los temores de estanflación causados por los precios tan altos de la energía y los obstáculos de la cadena de suministro habían pesado en la confianza, pero el inicio de la temporada de ganancias trimestrales ayudó contener el pesimismo.

Seguimos teniendo la ventaja de Carry debido a la diferencia de tasas entre México y Estados lo que sigue ayudando al peso a no estar tan presionado en un entorno económico tan negativo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…