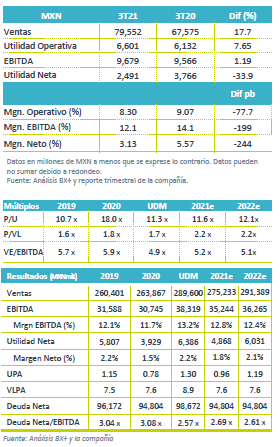

Resultados 3T21

Reporte Positivo – Alfa reportó mejor que nuestro estimado, con un incremento en ventas de 17.7% a/a en MXN. Sigma y Axtel presentaron cifras en línea con su Guía, la acelerada recuperación de “Foodservice”, logró contrarrestar los mayores precios de materias primas. Por otro lado Alpek fue la que más impulsó los resultados, gracias a un incremento en volúmenes de EPS y mejores márgenes a los esperados, mientras que Axtel sigue en búsqueda de compradores para la unidad de Infraestructura.

EBITDA – Incrementó 1.2% a/a impulsado principalmente por mayores márgenes de polipropileno y poliéster, se incluye una ganancia de USD$45 millones por partidas extraordinarias relacionadas de Alpek por USD$22 millones de ganancia no erogable de inventario y USD$21 millones del efecto positivo de arrastre de materias primas.

Utilidad Neta – Se presentó una utilidad neta de P$2,491 millones, un decremento de -33.9% a/a, derivado de que en el 3T20 se presentó una ganancia por Operaciones Discontinuas de Nemak de USD$95 millones.

Sigma – La empresa presentó un incremento en ventas del 10.0% a/a en USD, por iniciativas de administración de ingresos y tipo de cambio favorable, el volumen no presentó cambios respecto al 3T20. Los ingresos incrementaron por región de la siguiente forma: México 26.0% a/a, Latam 8.0% a/a, EEUU 8.0% a/a, mientras que Europa tuvo un decremento de -5.0% a/a. Así mismo, el Flujo disminuyó 2.0% a/a en USD; derivado de un deterioro en Europa (32.0% a/a) y EEUU (40.0% a/a), contrarrestado por un mejor resultado en Latam (19.0% a/a) y México (32.0% a/a). Europa se vio afectado por menores exportaciones de carne de cerdo a China, a nivel general se vieron mayores costos de materias primas. Cabe destacar que el EBITDA del canal Foodservice fue 11.0% mayor a niveles pre pandemia. Durante el trimestre Sigma firmó un acuerdo para vender sus operaciones en Bélgica y Países Bajos, lo anterior con el fin de concentrarse en sus mercados principales.

Alpek – Los Ingresos crecieron en términos de MXN 42.1% a/a y el EBITDA Comparable registró un incremento de 37.4% a/a, mientras que este trimestre los efectos negativos de arrastre de materias primas e inventarios siguieron revertiéndose. La compañía presentó volúmenes récord en P&Q gracias a la fortaleza de la demanda de EPS, en este segmento las ventas incrementaron 130.0% a/a, y el Flujo comparable incrementó 123.0% gracias a márgenes récord de PP. En Poliéster se vio una disminución de volúmenes del 10.0% por efectos climatológicos adversos; sin embargo, gracias a sólidos márgenes de poliéster las ventas incrementaron 24.0% y reportaron un EBITDA Comparable con un incremento de 12.0% a/a. Cabe mencionar que actualizó al alza su Guía de EBITDA.

Axtel – Reportó un decremento en ingresos de 2.0% a/a en USD, con un incremento del 3.0% a/a en Infraestructura y de 6.0% a/a en Servicios empresariales, lo que fue contrarrestados por la disminución del 28.0% a/a en la unidad de Servicios Gobierno. El EBITDA en USD disminuyó 7.0% a/a, impactado por menores ingresos.

Reducción de Apalancamiento – Gracias a los favorables resultados operativos de Alpek la compañía a nivel consolidado alcanzó una razón de Deuda Neta/EBITDA de 2.5x, en línea con la estrategia de liberación de valor.

Actualización Guía 2021 – Derivado de los resultados y mejores perspectivas de Alpek, tanto Alpek como Alfa actualizaron al alza su Guía para EBITDA, Alfa paso de USD$1,767 millones a USD$1,937 millones y Alpek incrementó el EBITDA Comparable de USD$765 millones a USD$850 millones, lo que representa un incremento del 9.6% y 11.1% respectivamente.

Te recomendamos

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…