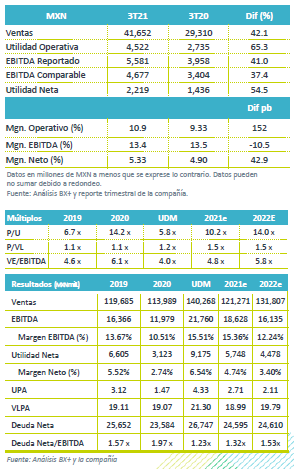

Resultados 3T21

Volumen Récord – Alpek reportó cifras por arriba de nuestro estimado, con un incremento en ventas de 42.1% a/a, derivado de volúmenes récord para P&Q, así como por mayores precios promedio.

Poliéster – Registró una disminución en volúmenes debido a efectos climatológicos adversos que afectaron la producción de PTA, a pesar de lo anterior, gracias a sólidos márgenes de poliéster las ventas fueron mejor a las vistas en el 3T20 y por efectos positivos por arrastre de materias primas e inventarios el EBITDA de este segmento fue mejor al observado el trimestre anterior.

P&Q – Presentó un incremento en volúmenes por una demanda fuerte en EPS y márgenes favorables de PP, también presentó un efecto positivo en inventarios y arrastre de materias primas.

Revisión al Alza de Guía 2021 – Derivado de los sólidos resultados en lo que va del año y por la mejora en márgenes de la industria, el estimado de EBITDA Comparable pasó de USD$765 a USD$850 para 2021, lo que equivale a un incremento del 41.0% a/a.

Cifras positivas – La empresa presentó el mayor volumen a nivel trimestral, gracias a EPS, así mismo presentó un incremento en ventas de 42.1% a/a también gracias al aumento en precios promedios consolidados.

Poliéster – Presentó una disminución en volúmenes del 10.0% a/a derivado de que la sequia en Altamira afectó parte del 3T21, además de algunas medidas de precaución ante el paso del huracán Ida. Las ventas incrementaron 24.0% a/a en USD y el EBITDA Comparable 12.0% a/a gracias a sólidos márgenes promedio del poliéster integrado en Asia. Así mismo, a raíz del aumento en el precio del crudo y mejores precios de referencia del Paraxileno, se presentó un beneficio no monetario de USD$18 millones por revaluación de inventarios y USD$11 millones por arrastre de materias primas (positivo) por lo que el Flujo reportado incrementa 27.0% a/a.

P&Q – Las ventas en USD incrementaron 130.0% a/a, derivado de un incremento en volúmenes de 16.0% a/a gracias a una robusta demanda en EPS en los sectores de construcción y comercio electrónico. El flujo comparable fue de USD$124 millones, un incremento del 123.0% a/a, gracias a márgenes récord del PP y por elevados costos de transporte marítimo, lo que ha incrementado la paridad de importación desde Asia. El EBITDA reportado incrementó 108.0% a/a, donde se tuvo también un efecto positivo de USD$4 millones por revaluación de inventarios y USD$10 millones por efecto de arrastre.

Flujo – El EBITDA Reportado del 3T21 fue de USD$279 millones lo que representa un incremento del 56.0% a/a. Excluyendo cargos positivos por arrastre de materia prima (USD$21 millones positivos) e Inventarios y Otros (USD$22 millones positivos), el Flujo Comparable es de USD$234 millones, un incremento de 54.0% a/a.

Lo anterior fue derivado del incremento en márgenes de polipropileno, normalización de márgenes de poliéster por arriba de lo esperado y un sólido desempeño de EPS.

CAPEX – Las inversiones durante el trimestre sumaron USD$32 millones, con lo cual la compañía estaría en línea con la Guía 2021.

Apalancamiento – Al cierre del tercer trimestre del 2021 la deuda neta es de USD$1,323 millones, un incremento del 7.0% respecto al 3T20 en USD. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.2x en USD gracias a un mayor flujo UDM.

Expectativas – La compañía espera que los márgenes integrados en Asia se mantengan alrededor de USD$315 por tonelada y en P&Q también se esperaría fortaleza de márgenes de polipropileno.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…