Resultados 3T21

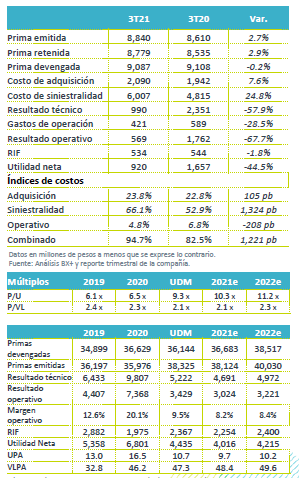

Utilidad en línea con lo esperado – Quálitas registró una utilidad neta trimestral de P$920 millones, cifra prácticamente en línea con nuestro estimado de P$911 millones, y que representa una disminución de 44.5% a/a. El mayor impacto en la utilidad se explica por la normalización del costo de siniestralidad.

Ligero aumento en primas – Las primas emitidas registraron un aumento de 2.7% a/a; sin embargo, de forma secuencial se observó una disminución de 2.6% vs 2T21.

Aumento en siniestralidad – En línea con lo observado a lo largo del año y de acuerdo con lo comentado por la compañía, el costo de siniestralidad vio un aumento de 24.8% a/a, debido a la mayor movilidad de vehículos. .

Rendimiento de las inversiones – El RIF fue de P$534 millones, los que representa una ligera diminución de 1.8% a/a. El rendimiento sobre las inversiones fue de 5.4%. El 87.1% del portafolio de Quálitas se encuentra invertido en renta fija y el 12.9% en renta variable.

Menor dinamismo en venta de autos – Durante el 3T21, las ventas de automóviles nuevos en México aumentaron 4.2% a/a, mientras que para Quálitas el aumento en unidades aseguradas fue de 1.2% a/a. Aunque se observa un crecimiento anual, las ventas de automóviles se desaceleraron en 3T21 respecto a lo observado en 2T21, lo cual también se reflejó en la emisión de primas de Quálitas. De acuerdo con la empresa, los problemas de cadenas de suministro a nivel global afectaron la producción de automóviles durante septiembre, mes donde se observó una disminución de 33% a/a. Lo anterior afectaría la recuperación esperada en ventas de automóviles hacia finales de año.

Mayor movilidad se refleja en siniestralidad – La movilidad en transporte privado ha seguido aumentando, luego de los niveles mínimos observados en 2020 a raíz de la pandemia. De acuerdo con Quálitas, la movilidad en transporte privado durante el 3T21 registró un aumento de 25.1% respecto a 2019. Lo anterior se ha reflejado en la siniestralidad de la compañía. El costo de siniestralidad aumentó 24.8% a/a.

Mayor costo de adquisición, disminuye gasto operativo – El costo de adquisición aumentó 7.6% a/a, debido al crecimiento en colocación de primas a través de instituciones financieras. Por su parte, el gasto de operación disminuyó 28.5% a/a, gracias a una menor provisión por PTU.

Efecto de tasas de interés – En el trimestre, el rendimiento promedio de los CETES fue de 4.4% mientras que en 3T20 fue de 4.6%. Con lo anterior, el aumento en tasas de interés aún no impacta del todo el rendimiento de las inversiones de Quálitas, aunque hacia adelante debería observarse un beneficio.

Reporte neutral – Los resultados de Quálitas estuvieron en línea con nuestros estimados y con los del consenso, por lo que veríamos que tienen una implicación neutral para el precio de la acción.

Actualización de PO

Desempeño más estable en 2022 – Luego de que en 2019 y 2020 los indicadores de rentabilidad de Quálitas fueron atípicamente altos, esperamos que en 2022 se sigan observando niveles más normalizados como ha sido el caso en 2021, ante la recuperación en movilidad luego de las restricciones por la pandemia.

En cuanto al crecimiento, Quálitas ha registrado aumentos en primas superiores a la industria, lo que le ha permitido aumentar su ya de por si alta participación de mercado en seguro vehicular. Para 2022 mantenemos una expectativa conservadora, estimamos un crecimiento en primas de 5.0%, ante los retos que enfrenta el sector automotriz en el corto plazo.

En el acumulado de 2021, el índice de costos combinado de Quálitas se ubica en 91.3%, mientras que en 2020 fue de 80.1%. Creemos que en 2022 podríamos observar un nivel de 92%, cifra más cercana al promedio histórico de la compañía.

La normalización en costos tendría a su vez un efecto en la rentabilidad de la compañía. En ese sentido, para el año Quálitas espera que el ROE finalice en la parte baja del rango objetivo de largo plazo, que es de 20%-25%, luego de haber alcanzado niveles de cerca de 40% en 2020. Esperamos que en 2022 el ROE se ubique en el rango bajo del objetivo establecido por Quálitas.

En cuanto al rubro de ingresos por inversiones, esperamos que las alzas en tasas beneficien la generación de ingresos. Al 3T21, el 87.1% del portafolio de Quálitas se encuentra invertido en renta fija y el 12.9% en renta variable.

Incorporando los últimos resultados y nuestras expectativas, revisamos nuestro precio objetivo a P$114.2 desde el PO anterior de P$128.5. Con esto estimamos un rendimiento potencial de 14.8%; actualizamos la recomendación a COMPRA.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…