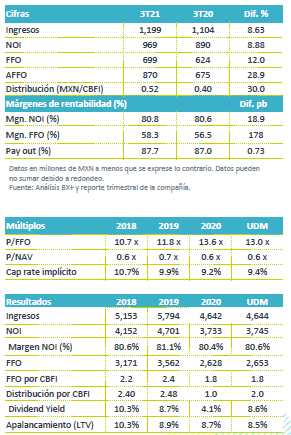

Resultados 3T21

Menor impacto por apoyos – Los ingresos registraron un aumento de 8.6% a/a y de 1.8% t/t, viéndose beneficiados por un menor impacto por apoyos a clientes respecto a lo observado hace un año, por el impacto de la pandemia.

Recuperación en afluencia – En 3T21 la afluencia aumentó 49.3% a/a, ubicándose en 18,422,577 aunque aún se encuentra un 40.6% por debajo de la afluencia de 2019.

Disminuye ocupación – La tasa de ocupación total se ubicó en 85.5% desde el nivel de 89.6% registrado en 3T20; sin embargo, la ocupación se mantuvo estable respecto a 2T21. La ocupación comercial se ubicó en 91.3% y en oficinas fue de 72.0%.

Aumenta distribución – La distribución del trimestre será de P$0.52 por CBFI, lo cual representa un aumento de 30.0% a/a. El año pasado Danhos redujo las distribuciones, debido a la incertidumbre generada por la pandemia. El rendimiento de la distribución al último precio es de 2.1%.

Menor impacto por apoyos a arrendatarios – Los apoyos a clientes por la pandemia, que se registran en forma de notas por cobrar y reservas, vieron una disminución 62.7% y 91.8% a/a, respectivamente. Lo anterior contribuyó al incremento de 8.6% a/a en ingresos. Los ingresos pre descuentos disminuyeron 5.3% a/a.

Recuperación en afluencia – La afluencia en propiedades totales incrementó 49.3% a/a mientras que en mismas propiedades el aumento fue de 52.5% a/a. Los niveles de afluencia aún se encuentran por debajo de 2019, aunque se espera que hacia adelante podrían seguir mejorando, ante las menores limitaciones a la movilidad. En ese sentido, El 18 de octubre, la CDMX, EdoMex y la Ciudad de Puebla pasaron a semáforo verde.

Segmento comercial estable – La ocupación en el segmento comercial fue de 91.3%, prácticamente en el mismo nivel que al cierre de 2T21 y también estable respecto a 3T20. Los ingresos por renta variable incrementaron 251.6% a/a, gracias a los mayores aforos en centros comerciales, que beneficia ingresos tales como los estacionamientos.

Oficinas mantiene baja ocupación – La ocupación sigue disminuyendo aunque en menor medida que en trimestres previos. La tasa de ocupación ha evolucionado de la siguiente forma: 2T20/86.4%; 3T20/84.7%; 4T20/74.5%; 1T21/72.8%, 2T21/72.3% y 3T21 en 72.0%. Aunque el ritmo de la caída disminuyó, el panorama de corto plazo para oficinas aún luce complicado. Para el 2022 expiran 22 contratos, con un área bruta rentable de 52,406 m2, que equivale al 27.8% del área bruta rentable del segmento.

Recuperación – Los números de Danhos muestran una recuperación en la comparación anual y también de forma secuencial, ante caídas menos severas en la tasa de ocupación y menores apoyos a arrendatarios. Esperamos que hacia adelante la recuperación en el segmento comercial se mantenga, aunque de forma más paulatina, mientras que oficinas seguiría presionado.

Te recomendamos

Trimestral -Fibra Prologis 3T21

Resultados 3T21 Mantiene alta ocupación – El portafolio de Prologis sigue beneficiándose de la buena dinámica de la demanda en los mercados donde…

TRIMESTRAL – Fibra Danhos 4T19

Resultados 4T19 Aumento en ingresos – Los ingresos totales incrementaron 6.1% a/a, viéndose impulsados por un incremento en la ocupación total de 160…