Resultados 3T21

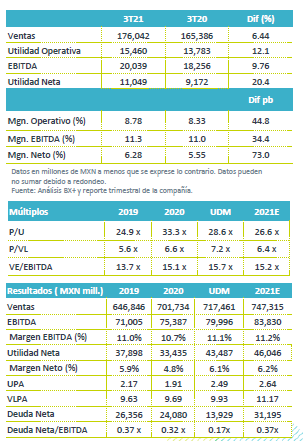

Reporte Positivo – Los resultados fueron positivos en línea con nuestras estimaciones y las del consenso a nivel operativo pero mejor a nivel neto. Los ingresos avanzaron 6.4% a/a, el EBITDA 9.7% a/a y la utilidad neta 20.4% a/a.

Buen desempeño en ventas – En México las ventas crecieron 7.7% a/a, con un avance de 6.0% en Ventas Mismas Tiendas. En Centroamérica los ingresos crecieron 13.9% a/a, sin efecto de tipo de cambio. La contribución por tiendas nuevas fue de 1.5%, se abrieron 31 unidades en el trimestre.

Rentabilidad – A nivel operativo, el margen bruto presentó un avance de 10 pb, como resultado del mejor desplazamiento en ropa y otros servicios, mientras que los gastos presentaron un crecimiento de 5.5% a/a, 90 pb por debajo de las ventas. El EBITDA creció 9.7% a/a, con expansión en margen de 34 pb.

Utilidad Neta – La utilidad neta creció 20.4%, por el desempeño operativo, un menor costo financiero e impuestos.

México crece tráfico – Los resultados de las operaciones de México crecieron 7.7% a/a, impulsadas por un avance en Ventas Mismas Tiendas de 6.0% a/a y de la apertura de 28 unidades. El tráfico a las unidades reportó una mejora significativa por la reapertura económica. Los resultados superaron en 60 pb el crecimiento en unidades iguales de ANTAD.

La estrategia de descuento en precios fue uno de los elementos clave en el desempeño en ventas ofreciendo un diferencial en precio de hasta 110 pb comparado con el año anterior. La marca propia jugo un papel relevante. Los formatos que continuaron con un mejor desempeño por arriba del promedio fuero Sam´s y Bodega. Walmart presentó un desempeño menor al promedio pero positivo, mientras que Superama se ubicó con un desempeño negativo, cabe destacar que este formato se ve afectado por bases de comparación elevadas.

Por región, la zona Norte y Sur continuaron presentando el mejor desempeño en ventas. La zona metropolitana no presentó crecimiento, como consecuencia de un entorno macroeconómico de mayor debilidad frente al resto del país. Por categorías de producto la demanda se sostuvo en las categorías de abarrotes y consumibles, en segundo lugar ropa y mercancías generales fue la que menor dinamismo reportó.

El margen bruto presentó una expansión de 20 pb a 23.5%, impulsado por el desplazamiento de productos de mayor rentabilidad como ropa, así como mayores ingresos por rentas y por servicios de Walmart Connect (Cashi, Bait y Publicidad). Los gastos fueron mayores y se enfocaron en inversiones estratégicas en el área de tecnología. Derivado de lo anterior el EBITDA en México creció 11.2% a/a con una expansión en margen de 40 pb finalizando en 11.9%. Los resultados fueron impulsados por un registro extraordinario en el deterioro de activos. Sin este efecto el EBITDA creció 6.9% a/a con un margen en 11.4%.

e-Commerce – Las ventas de e-commerce crecieron 27%, la participación en las ventas totales alcanzó un 4.5% y contribuyó con el 1% de las ventas totales. Destaca que en el servicio on demand la empresa se encuentra con la capacidad de ofrecer servicio exprés en casi 120 tiendas desde las que puede hacer entregas en menos de 90 minutos. En general el 95% de los pedidos se entregan en menos de 24 horas. Sobre los servicios de Telefonía con Bait, se alcanzó 1.4 millones de usuarios lo que lo posiciona como uno de los operadores lideres virtuales del país. Con Cashi siguen aumentando los servicios que se pueden pagar con este servicio. Así mismo, siguen amentado el número de anunciantes para el negocio de publicidad mismo que crece a doble dígito.

Centroamérica – Los ingresos crecieron 13.9 a/a, sin considerar las fluctuaciones por tipo de cambio. Los resultados fueron impulsados por un crecimiento de 12.5% a/a en ventas iguales. En el trimestre se abrieron 3 unidades. A nivel operativo, el margen bruto disminuyó 90 pb a 24.2% como resultado de mayores inversiones en precios, y cambios en la mezcla de productos. Sin embargo, un mayor apalancamiento en gastos permitió que el EBITDA creciera 14.6% a/a con un margen de 9.1% vs 9.0% del trimestre anterior.

Perspectiva Positiva – Las cifras fueron por arriba de lo esperado a nivel neto, por lo que esperaríamos una reacción positiva. Consideramos que desempeño en ventas que ha reportado hasta la fecha es sostenible en el corto plazo impulsado por la estrategia de precios bajos y estrategias de mercadotecnia en cada uno de sus formatos. Creemos que la marca propia será un elemento importante que mantendrá su ganancia de mercado frente a un periodo de alta inflación en el entorno económico actual. A lo que sumamos el sólido desempeño que están mostrando los servicios de conectividad con Bait y Cashi, negocios con lo que está logrando mayor trafico y fidelidad del consumidor.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL MÉXICO

GMXT dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 31.5% y en Ebitda 20.5%. Recordemos que GMXT no forma parte de nuestras…