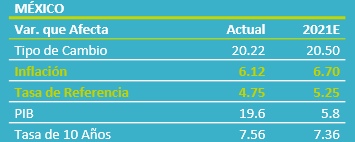

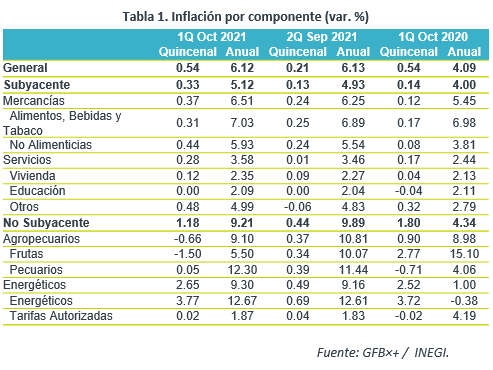

- Noticia: La inflación al consumidor para la 1QOct 2021 creció 6.12% a/a, en línea con nuestra proyección y arriba de lo esperado por el consenso (6.10%). El índice subyacente* se ubicó en 5.12% (4.99% esperado GFB×+).

- Relevante: La inflación interanual se moderó en el margen, por un menor dinamismo en el índice no subyacente, específicamente en bienes agropecuarios. Ello compensó avances en el rubro de energía y en todos los componentes del índice subyacente, cuya variación fue la mayor desde 2009, al tiempo que se agudizaron diversos choques de oferta.

- Implicación: Revisamos nuestro pronóstico de inflación para cierre de año a 6.70% a/a, reflejando los crecientes riesgos al alza para la variable (extensión de las disrupciones en las cadenas de proveeduría, altos precios de energéticos, volatilidad cambiaria). Estimamos dos alzas más en la tasa objetivo antes de que termine el año.

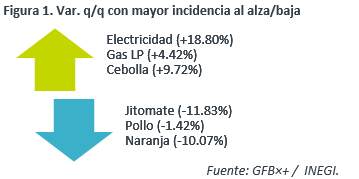

Estacionalidad en electricidad lidera alza quincenal

La variación quincenal fue similar a la de un año antes, mas sigue siendo relativamente elevada en relación a lo usualmente observado durante una 1QOct. El crecimiento en la subyacente fue el mayor desde 1999. A nivel de genéricos, destacó el alza en electricidad (ver Figura 1), por un efecto estacional (fin tarifa de temporada cálida 18 ciudades).

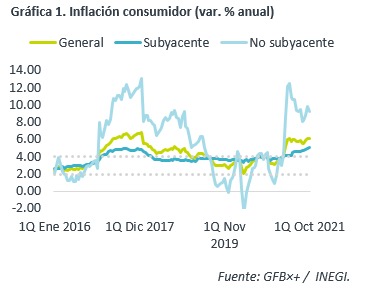

Subyacente vuelve a resentir choque de oferta: var. anual

La variación interanual se desaceleró en el margen, debido al menor dinamismo en el índice no subyacente. La moderación en frutas y verduras logró eclipsar las presiones en pecuarios y energéticos.

Por el contrario, la inflación subyacente se aceleró a máximos desde 2009 y sigue reflejando los efectos del incremento en los precios de diversas materias primas y de las disrupciones en la proveeduría de algunos bienes y servicios. Además, en el caso de los servicios, especialmente aquellos distintos a vivienda y educación, es posible que parte de la aceleración se haya debido a un incremento en la demanda, derivado de la reducción en los contagios por la Covid-19.

Ante riesgos para la inflación, Banxico responderá

Revisamos nuestro pronóstico de inflación al cierre de este año, de 6.20 a 6.70% a/a, y ahora estimamos que vuelva al rango de tolerancia del Banxico (3% +/- 1%) hasta el 3T22. Lo anterior, ante los crecientes riesgos que enfrenta la variable.

Asumimos que el último repunte en contagios a nivel mundial derivará en que tarden más en diluirse los estragos en las cadenas de proveeduría y distribución de ciertos bienes y servicios. Además, los bajos inventarios previo a un periodo de incrementos estacionales en la demanda por energéticos, generaría presiones adicionales en los precios de estos, que serían traspasados directa (gasolinas, gas uso dom.) e indirectamente (insumos para elaboración de otros bienes) al consumidor final. Incluso, en un caso extremo, si se inducen paros en algunas industrias para racionalizar el uso de la energía, esperaríamos más disrupciones generales en la producción de bienes y servicios. Por último, el tipo de cambio es vulnerable a más episodios de volatilidad, ante el inicio de la normalización de la postura monetaria de la Fed.

En este entorno de elevada inflación, incertidumbre económica y volatilidad financiera, esperamos dos alzas adicionales en la tasa objetivo este año por parte del Banxico, buscando reafirmar el anclaje en las expectativas de precios.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: ¿Pasó lo Peor?

NOTICIA: Se publicó la inflación de México correspondiente al mes de septiembre. El dato arrojó una variación anual de 6.35% para el índice general,…

ECONOTRIS: Inflación MX: Frutas y Verduras son Lujo

Esta mañana se publicó el Índice Nacional de Precios al Consumidor (INPC), correspondiente a la primera quincena de agosto. El dato arrojó una…