Resultados 3T21

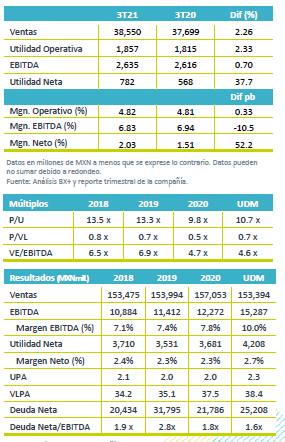

Resultados Positivos – Soriana está reportando cifras positivas, en línea con nuestros estimados y los del mercado. Las ventas crecieron 2.2% a/a, el EBITDA 0.7% a/a y la utilidad neta 37.7% a/a.

Ingresos – Los ingresos crecieron 2.2% a/a , impulsado por un avance de 2.4% a/a de ventas mismas tiendas, así como por los resultados positivos del segmento inmobiliario de rentas de locales comerciales, que compensaron el impacto de cierre de nueve unidades en los últimos 12 meses.

Presión en margen bruto – El margen bruto presentó una contracción de 20 pb, finalizando en 21%, como resultado de una mayor inversión en estrategias de precios relacionadas con la temporada de ventas de Julio Regalado. Los gastos fueron mayores como resultado del incremento en energéticos, publicidad y mantenimiento. El EBITDA creció 0.7% a/a, con una menor margen en 10 pb.

Utilidad Neta – La utilidad neta avanzó 37.7% a/a por una mejor estructura de la deuda y menores gastos financieros

Mejor desempeño en ventas – Los ingresos totales avanzaron 2.2% a/a, como resultado de un avance de 2.4% a/a en Ventas Mismas Tiendas y de un mejor desempeño de los servicios inmobiliarios por renta de locales comerciales, así como el crecimiento del negocio electrónico. Lo anterior compensó el impacto del cierre de nueve unidades en los últimos 12 meses y del efecto no recurrente de servicios financieros e tienda durante el 3T20 que elevo la base comparativa.

Cae rentabilidad – El margen bruto se ubicó en 21% una contracción de 20pb, como resultado de una mayor inversión en estrategias promocionales de precios utilizada en la campaña de “Julio Regalado”, con el fin de generar más venta por volumen. Cabe señalar que en esta estrategia se ofrecen artículos en promociones de 3×2 principalmente para abarrotes y mercancías generales. Por su parte los gastos crecieron más que las ventas, reflejando el impacto de mayores costos de electricidad, de mercadotecnia y de mantenimiento en las tiendas. Derivado de lo anterior el EBITDA presentó un avance marginal de 0.7% a/a con una contracción en margen de 10 pb.

Costo Financiero – El costo financiero neto presentó una disminución de 56.5% a/a al sumar P$305m, lo anterior por la estrategia de la empresa de reducción de deuda en un 28.8% a/a, y de un mejor nivel de tasas de interés obtenidas en los refinanciamientos. La sobretasa presentado una disminución de 27% a/a.

Utilidad – Derivado de un menor costo financiero la utilidad neta reportó un avance de 37.7% a/a.

Deuda – La Deuda Bancaria y Bursátil se ubicó en P$18,157mn y se redujo en P$7,360mn un 28.8% en los últimos 12meses. La razón Deuda Neta EBITDA se ubicó en 1.6x.

Perspectiva NEUTRAL – Los resultados fueron en línea con nuestras expectativas y las del mercado. A pesar de que observamos un desempeño positivo en VMT, esta se ubica por debajo de lo reportado por el sector de autoservicios de ANTAD, que en el trimestre fue de 5.4%. Consideramos que el ambiente de mayor competencia y la pérdida de mercado que reportó el año anterior seguirían siendo un elemento que presione el avance de sus resultados a lo largo del año. A nivel operativo la empresa ha realizado una serie de eficiencias operativas y administrativas que le permitirán mantener control sobre los márgenes. Esperamos que las alianzas que ha realizado para la venta de productos a través de canales digitales como Mercado Libre y los negocios con Falabella contribuyan en los resultados.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL EUA

Ritmo Trimestral EUA 1T18 – Bank of America Bank of America comienza a ver los primeros efectos de la Reforma Fiscal BANK OF AMERICA reportó un…