Resultados 3T21

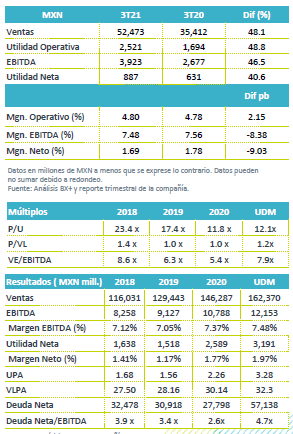

Impulso por adquisiciones – Chedraui presentó cifras positivas impulsadas por la adquisición de Smart & Final y que comenzó a consolidar a partir del 28 de julio. Derivado de lo anterior los ingresos crecieron 48.1% a/a, el EBITDA 46.5% y la utilidad neta 40.6% a/a.

México supera al sector – Las ventas en México crecieron 12.5% a/a, como resultado de un avance en ventas a unidades iguales de 9.1% a/a, mismo que fue por arriba del 5.4% reportado en el sector autoservicio de ANTAD. En EEUU los ingresos avanzaron 92.5% a/a, por la integración de Smart & Final. La división inmobiliaria creció 27.1% a/a.

Adquisición baja rentabilidad – Los gastos fueron mayores en 44.6% por los gastos extraordinarios no recurrentes de P$283 mn relacionados con la adquisición de Smart & Final. El EBITDA creció 46.5% a/a, con una contracción en margen de 8 pb.

Utilidad Neta – La utilidad aumentó 40.6% a/a resultado del desempeño operativo que compensó el incremento en CIF por la deuda contraída para la adquisición de Smart & Final

Crece arriba del sector de Autoservicios – Las ventas de Autoservicios en México crecieron 12.5% a/a, como resultado de un avance de 9.1% en ventas mismas tiendas, así como por la incorporación de cuatro tiendas en el trimestre lo que representó un avance de 1.2% en el piso de ventas. Destacó el desempeño en VMT por arriba del 5.4% reportado por el segmento de tiendas de autoservicios de ANTAD.

Omnicanal – Las ventas a través del segmento omnicanal representó un 4% de la participación en las ventas de México, en línea con el objetivo de la compañía.

Margen – EL EBITDA en México presentó un incremento de 15.9% a/a con un avance en margen de 24 pb a 8.0%, resultado del desempeño en ingresos y de un control eficiente en el gasto operativos.

Impulsa adquisición en EEUU – Los ingresos en EEUU avanzaron 92.5% a/a y 112% a/a en dólares, impulsado por la consolidación de Smart & Final. De forma comparable en dólares las ventas crecieron 2.7% a/a en VMT y 2.3% a/a en ventas totales. A nivel operativo con la adquisición el EBITDA creció 92.1% a/a con un margen de 6.6%, sin cambios a/a. En una base comparable el margen fue de 7.2% con una expansión de 65 pb. Por unidad de negocio, El Súper presentó un retroceso de 0.8% a/a en EBITDA, mientras que el EBITDA de Fiesta creció 9.4% a/a.

División Inmobiliaria en recuperación – Los ingresos crecieron 27.1% a/a como resultado del avance en la reapertura. El EBITDA creció 40.2% con una expansión en margen de 660 pb.

Costo Financiero – El CIF presentó un incremento de 61.1% a/a al sumar P$1,207 mn, que se explica por el costo de la deuda contraída con la adquisición de Smart Final.

Financiamiento – La deuda neta de la compañía se ubicó en P$57,138 mn, con lo que la razón Deuda Neta EBITDA paso de 2.6x al cierre del 2020 a 4.7x.

Crece Utilidad Neta – La utilidad neta creció 40.6% a/a como resultado de mejor desempeño a nivel operativo.

Resultados Positivos – Las cifras fueron mejor a lo esperado por el mercado. Destaca el desempeño de las operaciones en México creciendo por arriba del sector autoservicios impulsado por la recuperación de las zonas turísticas y mayor tráfico por la reapertura. En EEUU la integración de Smart Final generó un avance de doble dígito. Esperaríamos mayores detalles sobre el proceso de integración y sinergias que las nuevas unidades pueden aportar en la conferencia de resultados así como su impacto en márgenes.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…