Resultados 3T21

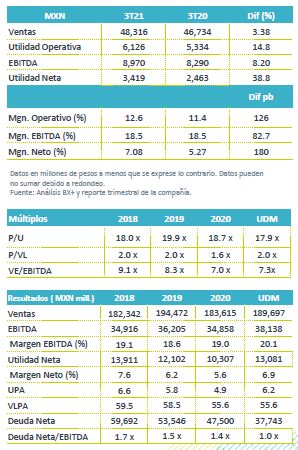

Positivo – KOF presentó cifras positivas por arriba de nuestras estimaciones a nivel operativo y neto, pero en línea con el consenso de mercado. Los ingresos crecieron 3.3% a/a, el EBITDA 8.2% a/a, y la utilidad neta 38.8% a/a.

Afecta clima en México – De forma consolidada se presentó un crecimiento en volumen de 5.8% a/a y de 1.5% si se compara con 2019. Por mercado los ingresos en México y CA crecieron 7.3% a/a, con un avance en volumen de 2.1%, mientras que Sudamérica reportó un retroceso de 1.9% a/a en ingresos, frente a un avance en volumen de 11.7%.

Rentabilidad – El margen bruto presentó una contracción de 50 pb afectado por el incremento en costos de materias primas y la depreciación del tipo de cambio en promedio. La utilidad de operación reportada retrocedió 9% por un efecto no recurrente reconocido en Brasil en el 3T20 y la normalización de gastos operativos. Bajo lo reportado en IFRS la utilidad de operación crece 8.2% a/a y el EBITDA 8.2% a/a.

Utilidad Neta – El avance a nivel neto se atribuye a un menor RIF, siendo de P$1,030 en comparación al P$1,421 en el 3T20.

México afecta clima – Los ingresos en México y CA presentaron un avance de 7.3% a/a como resultado de un aumento en volumen de 2.1% a/a y de mayores precios. Por mercado el volumen creció en Guatemala 12.2% y CAM 19.5%. En México el volumen observó un avance de 0.3%, afectado por un clima adverso. Comparado con 2019 el volumen consolidado de la empresa aumento 1.5%.

Menor rentabilidad en México y CA – El margen bruto se contrajo 20 pb a 49.4% como resultado de mayores costos de concentrado en México y coberturas de divisas desfavorables. A nivel de gastos se observó un incremento en gastos de mercadotecnia, laborales y de mantenimiento, derivado de lo anterior la utilidad de operación retrocedió 1.6% a/a con una contracción en el margen de 140 pb.

Sudamérica avance en volumen – Sudamérica reportó un avance en el volumen de ventas de 11.7% a/a, con un crecimiento en el volumen anual de Colombia de 26.8%, Argentina de 15.9%, Brasil 7.1% y Uruguay con 1.8%. Por su parte los ingresos disminuyeron 1.9% a/a como resultado de un ingreso no recurrente de pagos de impuestos en Brasil que se registro en el 3T20 y del efecto de la conversión de la depreciación de las monedas en los países en los que opera. Sin estos efectos, los ingresos crecieron 8.1% a/a .

Se contraen márgenes – El margen bruto se contrajo 160 pb, afectado por la depreciación del tipo de cambio aplicado al costo de las materias primas en USD, incrementos en azúcar, fletes y la transición del portafolio de cerveza en Brasil. La utilidad de operación reportada retrocedió 20.6% a/a, con una contracción en el margen de 270 pb como resultado de mayores gastos operativos como en México y CA, los cuales fueron parcialmente compensados con el reconocimiento de efectos no recurrentes por P$620 mn en Brasil frente a los P$1,609 del mismo periodo del año anterior. El EBITDA retrocedió 16.5% a/a.

Resultado Integral de Financiamiento – El CIF presentó menores gastos por intereses por el pago de créditos de corto plazo, y el pago de un bono en pesos mexicanos. Asimismo reconocieron una ganancia cambiarias como resultado del efecto positivo de la caja en USD por la depreciación del MXN y del real brasileño.

Crece Utilidad – La utilidad neta presentó un avance de 38.8% a/a derivado un menor RIF, una menor tasa de impuestos, y gastos no recurrentes del 3T20, así como un deterioro de activos también en el 3T20.

Perspectiva Positiva – Los resultados fueron en línea con lo esperado por los mercados. Seguimos positivos respecto a un mejor comportamiento en el volumen impulsado por bases de comparación y la reapertura económica, la que permitirán un mejor desempeño en volumen. Por otra parte, consideramos que la empresa tendrá un mejor desempeño en los volúmenes de cerveza en línea con nuevos acuerdos de distribución.

Te recomendamos

Previo – Coca Cola Femsa 3T21

Estimados 3T21 Afecta clima – Esperamos un reporte con crecimientos débiles, como resultado del clima adverso en México y cierres por la tercera ola.…

Previo – Coca Cola Femsa 4T19

Presión Operativa – Esperamos que Coca Cola Femsa (KOF) presente un reporte mixto. Los ingresos estarían impulsados por mayores precios, no obstante,…