Resultados 3T21

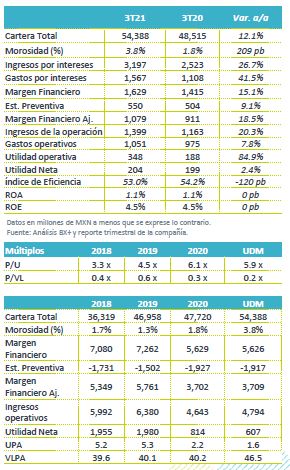

Utilidad neta estable – La utilidad neta del trimestre se ubicó en P$204 millones, registrando un aumento de 2.4% a/a, mientras que respecto al 2T21 el crecimiento fue de 5.4%.

Cartera impulsada por segmento de nómina – La cartera total registró un crecimiento de 12.1% a/a. El segmento de nóminas, que representa 57.1% de la cartera total, creció 10.9% a/a, mientras que Pymes disminuyó 0.8% a/a. Lo anterior va de acuerdo con la estrategia delineada por la compañía para enfocarse a segmentos más rentables.

Aumento en costo de fondeo – El costo de fondeo se ubicó en 11.3%, cifra mayor al 8.4% registrado hace un año y también superior al 10.2% observado en 2T21.

Morosidad – El IMOR se ubicó en 3.8% desde el nivel de 1.8% registrado hace un año. El aumento se explica por el incumplimiento de un cliente en el segmento de Pymes. En Octubre la compañía anunció que recibió P$695 millones en activos como dación de pago, con lo que la morosidad se reduciría. Esperan terminar el año con una morosidad de 3.2%.

Enfoque en créditos más rentables – Como parte de su intención de recuperar niveles de rentabilidad, la compañía anunció que se enfocaría a créditos más rentables, como es el caso de el crédito de nómina, el cual representa el 57.1% del portafolio y creció 10.9% a/a. Asimismo, destaca el crecimiento de 22.0% a/a en autos usados en México, aunque representa poco del total. Lo anterior contrarrestó la caída de 0.8% a/a en Pymes.

Avanza con la estrategia – Recientemente CReal anunció la venta del portafolio de Pymes, por un monto de P$1,500 millones, con lo que reducirá su exposición a este segmento. Esperamos seguir viendo posibles ventas adicionales.

Crecimiento en ingresos por intereses – Los ingresos por intereses aumentaron 26.7% a/a, gracias a la mejor mezcla del portafolio, con mayor peso en nóminas, el mejor rendimiento de la cartera de autos usados en EEUU y la recuperación gradual de los apoyos por la pandemia. Asimismo, en la comparación anual se reconoce el efecto de registrar los ingresos por factoraje en ingresos por intereses, los cuales antes se registraban en comisiones.

Aumento en gastos por intereses – Los gastos por intereses aumentaron 41.5% a/a, viendo presión por el mayor costo de fondeo.

Crecimiento en margen – Con lo anterior, el margen financiero aumentó 15.1% a/a y 18.5% a/a después de provisiones.

Estabilidad en utilidad; persisten retos – La utilidad neta se ubicó en P$204 millones, lo cual es un nivel estable comparado con el 3T20 y el 2T21. Lo anterior es positivo en cuanto a que se observa estabilidad luego de varios trimestres a la baja, aunque los indicadores de rentabilidad permanecen bajos. El ROE se ubica en 4.5% y el ROA en 1.1%. De materializarse las estrategias delineadas por la compañía, podríamos ver mejoras en rentabilidad en el mediano plazo, aunque los retos persisten, principalmente ante las necesidades de refinanciamientos y el efecto de los aumentos en tasas de interés en el costo de financiamiento, el cual permanece alto.

Te recomendamos

Previo – Crédito Real 3T21

Estimados 3T21 Cautela en crecimiento – En línea con lo que ha comentado la compañía, esperamos ver un buen crecimiento en la cartera de nómina,…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…