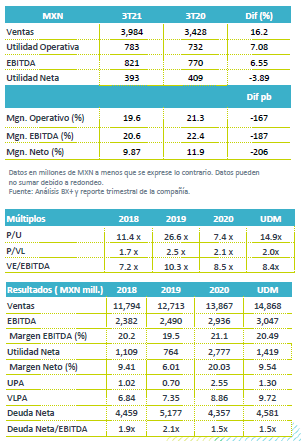

Resultados 3T21

Reporte Mixto – Los resultados son mixtos, por debajo de nuestras expectativas y las del mercado a nivel neto. Los ingresos crecieron 16.2% a/a, el EBITDA 6.5% a/a, con una baja de 3.8% a/a en la utilidad.

Ingresos – Los ingresos avanzaron 16.2% a/a, impulsados por un mejor desempeño en las ventas de México y América Latina, a lo que se sumó la estrategia de nuevos productos, empaques y extensiones de línea. Por región: LatAm creció 26.7% a/a y México 12.3% a/a, compensando el retroceso en ingresos de EEUU de 11.6% a/a, afectada por base de comparación y depreciación cambiaria.

Cae Rentabilidad – Como resultado de mayores costos de producción y materia prima el margen bruto se contrajo 230 pb cerrando en 61.6%. Por su parte los gastos aumentaron por mayores inversiones en mercadotecnia y gastos operativos de la nueva planta. El EBITDA creció 6.5% con una contracción de 187 pb en margen.

Utilidad Neta – La utilidad retrocedió 3.8% como resultado de mayores impuestos y CIF.

México – Los ingresos en México crecieron 12.3% a/a, como resultado del crecimiento en las categorías como formula infantil y rastrillos, a lo anterior se suman extensiones de línea y una mayor cobertura en el canal de venta. A nivel operativo el EBITDA cayó 1.1% a/a con una contracción en margen de 270 pb, como resultado de mayores costos y gastos extraordinarios relacionados con el arranque de la nueva planta.

EEUU presión cambiaria – Los ingresos en EEUU retrocedieron 11.6% a/a, afectados por una base alta de comparación, en el 3T20 los ingresos crecieron 20% a/a como resultado de una mayor demanda de productos antibacteriales. A lo anterior se suma la depreciación de 9.5% del dólar frente al peso en el trimestre. Lo anterior fue compensado con un desempeño positivo de las ventas a través de e-commerce, así como del desempeño de Puerto Rico y nuevos lanzamientos. El EBITDA retrocedió 7.6% a/a pero presentó una expansión de 50 pb en margen, atribuido a un mayor enfoque en la eficiencia de costos y gastos en la región y mayores ahorros operativos.

Latinoamérica con el mejor desempeño – Los ingresos crecieron 26.7% a/a, y expresadas en moneda local también reportaron un incremento de doble dígito. El aumento se atribuyó a iniciativas de marketing en el canal tradicional, nuevos lanzamientos de línea y de productos, y en menor medida a una mayor visibilidad en los puntos de venta. El EBITDA creció 21.0% a/a con una contracción en margen de 230 pb, como resultado del alza en los precios de materias primas, así como el efecto de la depreciación del tipo de cambio en los países en los que opera.

Costo Integral de Financiamiento – Este presentó un gasto de P$205mn como resultado de un incremento en gastos por intereses y de un incremento en la paridad relacionada con la posición monetaria en Argentina.

Utilidad Neta – La utilidad neta retrocedió 3.8% a/a, por el incremento de 18.8% a/a en impuestos resultado de efectos fiscales en la repatriación de dividendos de subsidiarias internacionales. A lo que se suma un incremento en el Costo Integral de Financiamiento.

Perspectiva Neutral – Los resultados se ubican por debajo de nuestras estimaciones y las del mercado a nivel neto. Observamos una mayor presión en la parte operativa derivada del incremento de costos en materia prima y de la ejecución de la nueva planta. Consideramos que en un escenario de mayor inflación el consumidor podría ser cauteloso respecto a su gasto, con lo que podríamos observar debilidad en las ventas de belleza, a lo anterior sumamos un entorno de mayor incremento en costos de materia prima lo que podría estar presionado los resultados hacia el cierre de año.

Te recomendamos

Previo – Genomma Lab 3T21

Estimados 3T21 Reporte Positivo – Esperamos un reporte positivo impulsado por innovaciones en algunas marcas y extensiones de línea. Derivado de lo…

RITMO TRIMESTRAL MÉXICO 4T18: Genomma Lab

Genomma Lab Reporte Mixto. Disminuye Ebitda. Lab dio a conocer sus resultados financieros del 4T18, con un incremento de 8.7% en Ingresos y una…