Resultados 3T21

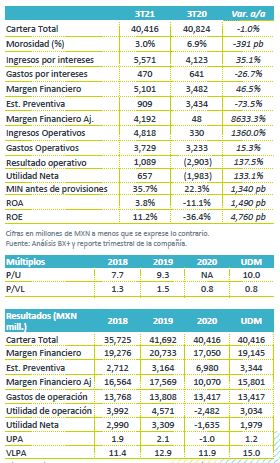

Mejor a lo esperado – Gentera registró una utilidad neta trimestral de P$657 millones, cifra mejor a nuestra expectativa y a la del consenso. La utilidad se vio impulsada principalmente por el desempeño de las operaciones en México.

Aumentan Guía – Luego de que la tendencia de recuperación ha sido sostenida, Gentera revisó al alza su expectativa de utilidades por acción para 2021 a un rango de entre P$1.15-P$1.25; sin embargo, considerando la tendencia de las utilidades seguimos viendo la guía conservadora. Asimismo, propondrán a su asamblea un dividendo del 10% de la utilidad neta de 2021.

Disminución en cartera – La cartera de crédito disminuyó 1.0% a/a, por país la variaciones fueron: Banco Compartamos (Méx.) +8.3%, Perú -12.6% y ConCrédito (Méx.) +20.9%. Cabe recordar que la operación de Guatemala dejó de consolidarse este trimestre.

Mejora en margen financiero – El margen financiero, antes de provisiones, incrementó 46.5% a/a, lo que se explica por un incremento de 35.1% en ingresos por intereses y una disminución de 26.7% en gastos por intereses. Los ingresos por intereses se vieron impulsados principalmente por las operaciones en México, en donde ya no se reflejan los beneficios otorgados a los clientes en 2T20 y 3T20 debido a la pandemia. El gasto por intereses disminuyó gracias a un mejor costo de fondeo.

Beneficios por mejor costo de fondeo – La disminución en gasto por intereses fue gracias a un mejor costo de fondeo en las dos principales subsidiarias. En el caso de México, Banco Compartamos se benefició de las menores tasas de interés por su mezcla de fondeo, ya que el 25.5% de los pasivos están a tasa fija. El costo de fondeo fue de 5.3% en 3T21 vs 5.9% en 2T20. En Perú, el costo de fondeo disminuyó a 3.0% desde 4.7% en 3T20.

Impacto cambiario en Perú – Durante el trimestre, el MXN se apreció 19.3% vs el sol peruano, lo que explicaría la caída de 12.6% en la cartera de Perú cuando se reporta en MXN. En soles peruanos, la cartera aumentó 8.1% a/a. Asimismo, destacamos un menor impacto por provisiones vs 2T21.

Repunte en gastos – Los gastos operativos incrementaron 15.3% a/a. El repunte en gastos esta relacionado con el crecimiento de la compañía, que se traduce en mayores comisiones para los promotores, además de otros incentivos otorgados a los clientes y ajustes salariales.

Efecto por operaciones discontinuas – Con lo anterior, la utilidad operativa se ubicó en P$1,089 millones, mientras que la utilidad neta en P$657 millones. Además del efecto de impuestos, la diferencia se explica por una pérdida de P$253 millones en el rubro de operaciones discontinuas, por la venta de Guatemala.

Reporte positivo – Esperaríamos una reacción positiva al reporte, que fue mejor a lo esperado y mantiene la tendencia de mejora en utilidad.

Te recomendamos

Previo -Gentera 3T21

Estimados 3T21 México mantiene recuperación – Los resultados trimestrales de Gentera seguirían viendo una tendencia de recuperación, principalmente…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…