Resultados 3T21

Resultados Positivos – La empresa reportó resultados favorables, pero por debajo de nuestro estimado, con incrementos impulsados por un mejor entorno de precios y recuperación del segmento Transportes. La división minera reportó un incremento de 31.3% a/a en ventas, derivado del incremento en el precio del Cobre, Molibdeno y Zinc. En transportes los ingresos aumentaron 22.0% a/a y en Infraestructura de 6.8% a/a.

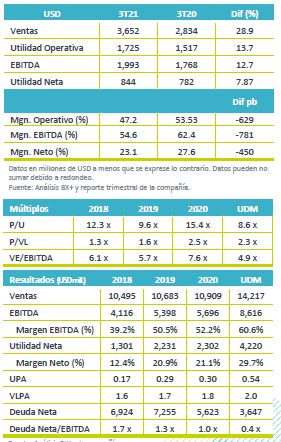

Utilidad de Operación y EBITDA – La compañía logró incrementar 13.7% a/a la Utilidad de Operación; sin embargo, derivado de un incremento en costos de ventas en todos sus segmentos el margen se vio impactado negativamente.

Recuperación en Transportes – Esta división fue una de las más impactadas durante la pandemia, por lo que desde el punto más bajo se ha visto una tendencia de recuperación en la mayoría de los segmentos, cabe mencionar que el segmento que ha sido líder en la recuperación es el Agrícola. Así mismo se han visto mayor eficiencia y mejor utilización de activos.

División Minera – Las ventas del tercer trimestre del 2021 incrementaron 31.3% a/a derivado principalmente de mejores precios de los metales (Cobre +46.3% a/a, Molibdeno +147.1% a/a, Zinc +28.3% a/a, ácido sulfúrico +8.5% a/a y Plomo +24.7% a/a) contrarrestado parcialmente por un decremento en precios en Plata -1.3% a/a y Oro -6.4% a/a . En términos de producción los metales que vieron un decremento fueron Cobre con -2.2 % a/a y Zinc -1.8% a/a . Cabe mencionar que durante el 3T21 el cash cost fue de USD$0.77, lo que representa un decremento de 6.1% a/a, ya que en el 3T20 este era de USD$0.82, con lo anterior la compañía sigue teniendo el mejor costo de la industria de cobre a nivel mundial.

División Transporte – Durante el 3T21 la división reportó un incremento en ventas netas de 22.0% a/a con un EBITDA de USD$293 millones, lo que representa una incremento del 23.4% a/a. Este avance fue por un aumento del 14.3% a/a en el volumen transportado y 9.3% en carros cargados. El avance vino en mayor medida por el segmento agrícola, así como crecimientos en Metales, Cemento e Industriales. En el 3T21 continuaron mejorando indicadores de productividad e incrementando las toneladas por tren y la longitud promedio de tren en 4.1% a/a.

División Infraestructura – Las ventas netas alcanzaron un total de USD$138 millones y un EBITDA de USD$56.2 millones, lo que representa un incremento de 6.8% a/a en ventas y un decremento de EBITDA de 6.0% a/a. Esto derivado de un incremento en costo de ventas del 23.4% a/a.

Apalancamiento – Grupo México mantiene un balance sólido con un bajo nivel de apalancamiento pasando de 0.5x en el 2T21 a 0.4x en el 3T21, con un balance de 81% de deuda en dólares y 19% en pesos mexicanos, así mismo el 93% esta en tasa fija, y consideramos que tiene un buen calendario de vencimientos.

Dividendo – El 22 de otubre el Consejo de Administración decretó el pago de un dividendo en efectivo de P$1.75 por cada acción, que implica un dividend yield de 1.85% al último precio de cierre. Se pagará el 1 de diciembre.

Inversiones – Las inversiones totalizaron USD$339 millones durante el 3T21, 45.6% mayor a las inversiones del 3T20. En 2021 esperarían invertir USD$1,801 millones en diferentes proyectos en sus tres divisiones.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…