Resultados 3T21

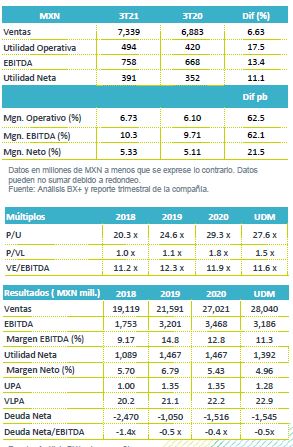

Resultados superan expectativas – Los resultados fueron positivos, por arriba de nuestras expectativas y las del consenso de mercado. Los ingresos avanzaron 6.6% a/a, el EBITDA 13.4% a/a, y la utilidad neta creció 11.1% a/a.

Supera alta base comparativa – Los ingresos crecieron 6.6% a/a, con un avance en Ventas Mismas Tiendas –VMT– de 3.7% a/a, menor al 19.1% reportado en VMT en el 3T20. El ambiente competitivo de la venta de verano fue enfrentado con la campaña “Temporada Naranja”, a lo que se sumaron otras campañas como “Miércoles de Plaza”.

Expansión en Rentabilidad – El margen bruto presentó una expansión de 54 pb al pasar a/a de 27.4% a 27.9%, favorecido de un mejor desempeño en ventas y la mejora de los servicios inmobiliarios. Lo anterior compensó el incremento en gastos de publicidad, limpieza, aperturas y sistemas. Con lo que el EBITDA creció 13.4% a/a con un avance en margen de 62 pb.

Avance vs alta base de comparación – Los ingresos crecieron 6.6% a/a, aun con un menor desempeño en Ventas Mismas Tiendas a/a de 3.4% a/a, logrando remontar un difícil comparativo de +19.1% a/a en VMT del mismo trimestre del año anterior. Esto por el incremento en la demanda de productos para consumo en el hogar por las medidas de restricción de la pandemia que limitó las comidas en restaurantes. En este trimestre la compañía llevó a cabo la campaña Monedero Naranja con el que ofreció artículos en promociones de 3×2 o redujo precios, con el fin de enfrentar a la competencia. Así mismo siguió manejando estrategias como “Miércoles de Plaza” que tiene una buena aceptación por parte del consumidor.

Por región el desempeño de las ventas mantuvo la tendencia de crecimiento de los trimestres previos con un mayor avance en la región Noroeste, seguida de Suroeste. Por categorías de producto se presentaron mejoras en el área de perecederos, comida preparada y panadería. Así mismo, “La Comer en tu Casa” continua con una importante participación en ventas.

Avance en márgenes – El margen bruto presentó un avance de 54 pb al pasar a/a de 27.4% a 27.9% como resultado de un mayor control de mermas, y la recuperación de segmentos de comida preparada y panadería. Lo anterior compensó los mayores gastos relacionados con publicidad, logística y aperturas, por lo que el EBITDA creció 13.4% a/a con un avance en margen de 62 pb.

Costo Financiero – El CIF registró un gasto financiero neto vs el ingreso del 3T20, debido a la baja en la tasa de interés, así como una menor utilidad en cambios.

Utilidad Neta – La utilidad neta creció 11.1% a/a, como resultado de un menor CIF y de una mayor previsión de tasa impositiva respecto a la registrada en el mismo trimestre del año anterior.

Perspectivas Positivas – Los resultados fueron por arriba de nuestras expectativas y las del mercado, esperamos una reacción positiva en el precio de la acción. Destacamos el desempeño logrado a pesar de la alta base de comparación. Nos mantenemos positivos de los resultados de la emisora en el corto plazo, consideramos que se mantendrá con crecimiento en ventas beneficiada de la ganancia de mercado que logró el año anterior, además de la aceptación que ha logrado con sus campañas promocionales particularmente en el segmento de abarrotes. Consideramos que el consumidor de ese formato es menos vulnerable a presiones de precio, con lo que creemos que se verá menos afectado por el entorno de alza en precios que se observa en el entorno económico.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…