Resultados 3T21

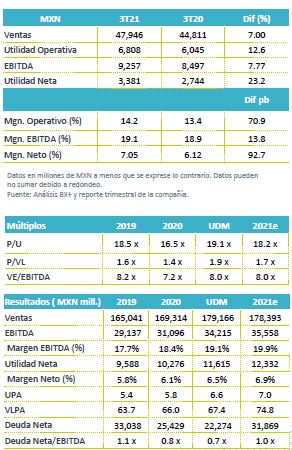

Reporte Positivo – Arca Continental reportó cifras positivas, y por arriba de nuestras expectativas y del mercado en utilidad neta. Los ingresos crecieron 7.0% a/a, el EBITDA 7.7% a/a y la utilidad neta creció 23.2% a/a.

Apoya volumen y precio – Los ingresos en México crecieron 10.0% a/a, apoyados en un crecimiento en volumen de 2.6% a/a y mayores precios. En Sudamérica los ingresos crecieron 15.5% a/a, con un avance en volumen de 23.9%. Mientras que en EEUU los ingresos se mantuvieron sin cambios a/a, por el impacto del tipo de cambio, mientras que el volumen presentó un avance de 4.3% a/a.

Rentabilidad – El margen bruto retrocedió 30 pb, por el incremento de costos de materias primas. Por su parte los gastos fueron menores como resultado de eficiencias implementadas por la empresa, con lo que el margen EBITDA se incrementó 13.8 pb.

Utilidad Neta – La utilidad creció 23.2 a/a, favorecido el desempeño a operativo y de un menor CIF ante ganancias cambiarias

México avanza volumen – Los ingresos de México crecieron 10% a/a, como resultado de un incremento de 3.8% en volumen, sin incluir garrafón, y de un incremento en precios promedio de 5.7% a/a, reflejando los ajustes de precio realizados en el mes de agosto. El volumen fue impulsado por la categoría de agua (+14.3%) y no carbonatadas (+14.2%), frente al ligero avance del segmento de colas (+1.4%). El canal moderno que se refiere a supermercados y tiendas de conveniencias mostraron un mayor crecimiento. A nivel operativo el EBITDA incrementó 12.7% a/a con un avance en margen de 60 pb.

EEUU afecta tipo de cambio – Los ingresos fueron estables con un avance de 0.1% a/a, el volumen presentó un crecimiento de 4.3% a/a, donde la categoría de sabores (+10.5%) y no carbonatados (+7.9%) fueron los que mostraron el mayor crecimiento. El volumen en el segmento de colas fue positivo en 0.6% a/a, mostrando un mejor desempeño ante la paulatina apertura que observan los bares y los eventos masivos. La división de botanas Wise presentó un retroceso de un digito medio en ventas, y se incrementaron los precios de forma selectiva para compensar el aumento en materias primas

A nivel operativo el EBITDA retrocedió 9.1% a/a, como resultado del programa de contención de gastos, por lo que se finalizó con un retroceso en el margen EBITDA de 130 pb.

Sudamérica con sólido crecimiento – Los ingresos en la región presentaron un crecimiento de 15.5% a/a, con un avance en volumen de 24.2% a/a sin incluir garrafón, esto ante un comparativo fácil e incremento de precio en Argentina y Perú. Por mercados el volumen en Perú creció 29.4% a/a, por el levantamiento de las restricciones de movilidad, le siguió Argentina con 26.5% a/a y Ecuador 12.2% a/a. A nivel operativo el EBITDA creció 11.7% a/a, con un retroceso en margen de 60 pb.

Rentabilidad – Los resultados consolidados presentaron un retroceso de 30 pb en el margen bruto afectado por el avance del concentrado y materias primas. Por su parte los gastos de administración y ventas como porcentaje de las ventas retrocedieron 120 pb como resultado de la disciplina en gastos que implemento la empresa en cada uno de sus mercados. El EBITDA consolidado creció 7.7% a/a con un avance en margen de 13.8 pb.

Utilidad Neta – La utilidad creció 23.0% a/a, reflejando el mejor desempeño operativo, y un menor costo financiero que fue 42.9% menor a/a, por una ganancia cambiaria derivado de la depreciación del MXN frente al USD, lo que compensó una mayor tasa de impuestos.

Perspectivas Positiva – Los resultados son positivos y mejor a lo esperado a nivel neto. Mantenemos una visión favorable en línea con el avance en la apertura y que comiencen a reactivarse al 100% el aforo a los lugares de venta masiva (restaurantes, estadios y conciertos). Lo anterior seria en línea con el proceso de vacunación en cada uno de sus mercados. Resaltamos las estrategias de mercadotecnia que ha lanzado a través plataformas digitales, mismos que le están generando resultados favorables.

Te recomendamos

Previo – Arca Continental 3T21

Estimados 3T21 Apoya reapertura – Estimamos un reporte positivo impulsado por precios y un mayor dinamismo por la reapertura. Derivado de lo anterior…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…