Resultados 3T21

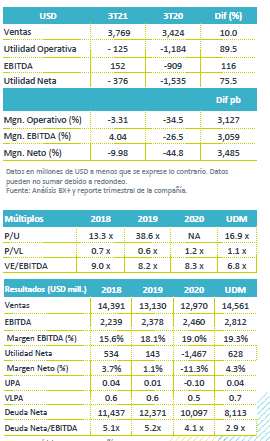

Presión en Resultados – Reportó por debajo de lo esperado con un incremento en ventas consolidadas del 10.0% a/a, a pesar de que en algunas regiones los volúmenes continúan fuertes y de que el escenario de precios es bastante favorable, los resultados se vieron impactados por incremento en costo de energéticos, importaciones e incremento en inflación.

Márgenes – El margen operativo presentó un incremento de 3,127 pb, con un incremento en el costo de ventas de 65.7% a 67.7% sobre ventas, por una base de comparación que presentaba todavía números negativos.

Utilidad Neta – La compañía reportó una pérdida de USD$376 comparado con un pérdida de USD$1,535 en el 3T20, la mejora refleja un menor cargo por deterioro, menores gastos financieros y mejor resultado de operación.

Apalancamiento – La deuda neta se redujo USD$248 millones, con lo que continúan avanzando en el desapalancamiento, el cual cierra el trimestre en 2.9x deuda neta / EBITDA.

Mejora en Ventas – Las Ventas Netas Consolidadas incrementaron 10.0% a/a, derivado de mayores volúmenes y precios en moneda local en casi todas las regiones y productos. Lo anterior contribuyó a una disminución del EBITDA Comparable y por fluctuaciones cambiarias del 1.0% a/a, el buen desempeño de México y SCAC, fue contrarrestado por una disminución en EEUU y EMEA.

México – Los volúmenes de cemento disminuyeron 3.0% a/a, por otro lado, el concreto y agregados aumentaron 6.0% a/a, aunado a lo anterior y a precios fuertes, las ventas incrementaron 20% a/a. En México la industria continuó operando con altos niveles de utilización. El cemento a granel, agregados y concreto fueron los que mayor impulso le dieron a los volúmenes. Sin embargo, los volúmenes de cemento se vieron impactados por mal clima y una base de comparación complicada. El sector industrial comienza a tomar fuerza, y se empiezan a retomar proyectos relacionados al turismo. Los niveles de remesas y programas sociales siguen apoyando el sector informal.

EEUU – Las ventas aumentaron 10.0% a/a, con una variación anual en volumen del +5.0%, +10.0% y +3.0% en cemento, concreto y agregados, respectivamente. Durante el trimestre reportaron un EBITDA -10.0% a/a, ya que los costos de energía e importaciones contrarrestaron el efecto por mayores volúmenes e incremento en precios. El sector residencial continúa siendo el que más contribuye al mejor desempeño.

Resto del Mundo – En las demás regiones del mundo, las ventas incrementaron 2.0% a/a y 9.0% a/a, en EMEAA y Centro, Sudamérica y el Caribe, respectivamente. En EMEA los volúmenes del concreto y agregados disminuyeron anualmente 3.0%, con cemento sin cambios. Se implementó un segundo incremento en precios, pero esto no logró compensar el incremento en inflación de costos de suministros. Filipinas mostró un volúmenes estables. Por otro lado, en Colombia la industria presentó un impulso gracias a proyectos de vivienda e infraestructura.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…