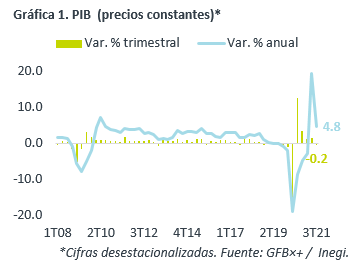

- Noticia: La cifra oportuna del PIB de México al 3T21 exhibió un crecimiento de 4.6% a/a, por debajo de lo proyectado por GFB×+ (6.4%) y el consenso (6.0%). Con cifras desestacionalizadas, la actividad se contrajo 0.2% t/t. El dato final se conocerá el 25 de noviembre.

- Relevante: La actividad exhibió su primera caída trimestral en cinco lecturas y se ubicó 2.4% debajo de niveles pre-pandémicos. La debilidad en el sector servicios (3ª ola contagios, distorsiones por ley de subcontratación) eclipsó los avances en el agropecuario y el industrial.

- Implicación: Estimamos un mejor dinamismo en la actividad durante el 4T, por una reapertura más amplia y la dilución de los efectos de la ley en materia de empleo, aunque los cuellos de botella seguirán limitando a la producción industrial. Refirmamos nuestra proyección del PIB para 2021 y 2022, en 5.8 y 2.6%, respectivamente.

Corto circuito en recuperación

El producto exhibió su primera caída trimestral en cinco lecturas y se ubicó 2.4% debajo de los niveles vistos antes de la pandemia. Por otro lado, el dato implica que la actividad rebotó en septiembre vs. agosto. La variación interanual se desaceleró por una base comparativa menos débil. Al interior, la caída en el sector terciario, al ser este el de mayor peso, eclipsó el avance en los otros dos:

- Agropecuario (0.7 a/a, 0.7% t/t). Creció por tercer trimestre, posiblemente reflejando sequías menos extremas, la expansión en manufactura de alimentos y bebidas y avances en las exportaciones del sector.

- Industrial (5.3% a/a, 0.7% t/t). Se aceleró por el rebote en la construcción y en la manufacturas, pese a que algunos componentes de estas últimas (e.g. equipo de transporte) siguieron afectadas por la falta de insumos. Lo anterior más que compensó la fragilidad en la minería, en especial, la petrolera (accidente plataformas Pemex).

- Servicios (4.1% a/a, -0.6% t/t). Cayeron por el efecto de la 3ª ola de contagios sobre unos rubros, obstrucciones en cadenas de suministro, bloqueos a vías férreas y distorsiones asociadas a la ley de subcontratación (serv. profesionales, corporativos y de apoyo a negocios).

Economía repuntará en el 4T

Los efectos de la ley de subempleo se irán diluyendo. Además, considerando el avance en la vacunación, incluso aunque no descartamos que los contagios pudieran volver a aumentar, estimamos que la reapertura económica y la normalización de la movilidad social será más amplia en el 4T. Esto beneficiará al sector servicios, especialmente a los dependientes de la interacción personal. No obstante, su rebote será acotado por cierres permanentes de negocios (falta de apoyos) y por la expectativa de que las mejoras en el consumo privado se verán relativamente limitadas ante una incompleta recuperación laboral y la elevada inflación.

Por otro lado, se espera que el consumo en los EE.UU. se acelere en el 4T, lo que se reflejará en la actividad industrial en aquel país y en México. Sin embargo, el sector seguirá enfrentando altos costos de insumos, así como cuellos de botella en la producción y distribución de diversos bienes, al menos, hasta mediados de 2022.

Reafirmamos nuestro pronóstico del PIB para 2021 (5.8%) y 2022 (2.6%). Entre los mayores riesgos, destacan: más disrupciones en cadenas globales de valor; mayor inflación mundial y acelerado retiro del apoyo monetario; baja inversión por factores que erosionen la confianza en el país.

Te recomendamos

ECONOTRIS: PIB MÉXICO: Se Expande 1.6% en 3T17

NOTICIA: La cifra oportuna del PIB de México al 3T17, se ubicó en 1.6% (a/a%), en línea con nuestro estimado en GFBX+ y del consenso de economistas.…

ECONOTRIS: MX Consumo Privado: Prolonga Dinamismo

NOTICIA: El indicador de consumo privado en el mercado interior registró un crecimiento anual de 2.4% durante mayo. Ello representó una mejora…