Económico

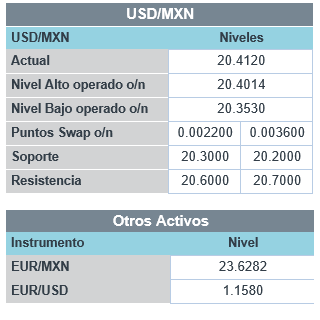

Perspectiva. Aunque es posible que sigan asimilándose de forma positiva los datos de empleo del viernes y la aprobación del plan de infraestructura en los EE.UU., estimamos que los mayores catalizadores para la sesión serán las declaraciones de J. Powell y otros miembros de la Fed, la expectativa de las cifras de inflación en EE.UU. (miércoles) y el riesgo de una crisis energética. El rendimiento del treasury a 10 años sube a 1.48% (+2.8 pb.) y el índice dólar se debilita 0.1%. El USDMXN se cotiza en $20.41 (+7 cts.). Los precios de energéticos se fortalecen ante señales de que Rusia no aumentaría esta semana el suministro de gas a Europa (petróleo WTI +0.4%).

MX: Consumo privado, inversión FB agosto; producción autos octubre. Con cifras ajustadas, el consumo privado cayó 0.6% m/m, todos los componentes retrocedieron, especialmente servicios (-0.4%) y bienes importados (-6.8%), posiblemente reflejando distorsiones por el último rebrote de contagios a nivel mundial; a tasa anual, el consumo aumentó 9.6%. La inversión logró avanzar por segundo mes consecutivo (+1.1% m/m), gracias a la construcción (+3.2%), mientras que maquinaria y equipo bajó 1.0%. La producción de autos el mes pasado ascendió a 224,535 unidades, por debajo de lo visto en el mismo mes de 2020 (280,474) y 2019 (311,150), ante el continuo daño en cadenas de proveeduría.

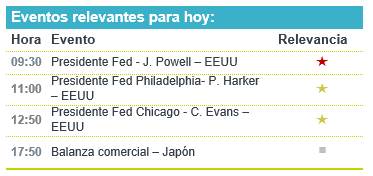

A seguir. Hoy, en EE.UU., declaraciones de funcionarios de la Fed, incluyendo a J. Powell (Presidente) y a R. Clarida (Vicepresidente), y subastas de mercado de dinero; en el RU, los comentarios del Gobernador del BoE. En los próximos días, en el frente externo, apariciones de los titulares de la Fed y del BCE y cifras de inflación en EE.UU.; en MX, la inflación para octubre, el anuncio del Banxico y la discusión del PEF 2022.

Bursátil

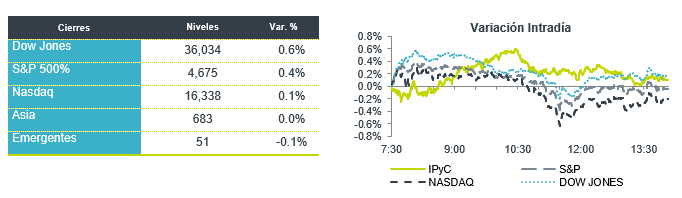

Proyecto de Infraestructura. Los futuros de los mercados accionarios operan en terreno positivo impulsados por la aprobación del proyecto de ley de infraestructura de más de US$1.2 billones, que se anunció por parte de la Cámara de Representante de EEUU, mismo que fue enviando la legislación al presidente Joe Biden para su firma. Este paquete aprobado por el Senado en agosto proporcionaría nuevos fondos para transporte, servicios públicos y banda ancha, entre otros proyectos. Derivado de lo anterior este día algunas emisoras ligadas a la construcción presentan movimientos de alza. Por su parte las acciones de aerolíneas ven impulso, luego de que se han levantado las restricciones de viajes por parte de EEUU. Empresas como United Airlines esperan un aumento de 50% en la demanda. En reportes corporativos a la fecha ya 445 emisoras de las 500 del S&P han dado a conocer sus cifras, el 80.7% se ubica arriba de lo esperado a nivel de utilidades. Hoy reportaran PayPal, Disney y Palantir. Esta semana la atención en la parte económica se ubica en datos de índices al productor y al consumidor.

Positivo

- AUTOLUS THERAPEUTICS: Subía en pre mercado luego de que se dio a conocer que el fondo de inversión Blackstone estaría invirtiendo USD$250 millones en la empresa, lo que serviría para desarrollar un tratamiento para la leucemia.

- REGENERON PHARMACEUTICALS: Informó que una dosis de su tratamiento anticuerpos para Covid podría tener efectos de largo plazo en prevenir la enfermedad.

Neutral

- AEROMEX: Durante octubre el tráfico de pasajeros aumentó 79.9% a/a, aunque sigue un 8.2% por debajo de octubre de 2019.El factor de ocupación fue de 80%.

- MAXCOM: El 5 de noviembre concluyó el periodo de la Oferta por Acciones. Como resultado, 264 millones de acciones ordinarias, nominativas de la serie “A” acudieron la oferta, lo que representa el 95.55% del capital social de Maxcom.

Negativo

- SOFTBANK: Sus títulos caían luego de que reportó una pérdida trimestral. La compañía reconoció un cargo por USD$10 mil millones en su Vision fund, que se vio afectado por el desempeño de las acciones tecnológicas en China.

- TESLA: Sus acciones se ajustaban en pre mercado luego de que su director general señalo la posibilidad de vender 10% de su participación accionaria en la empresa.

Cambios

El viernes vimos como el peso tuvo una apreciación después de que se publicaran las cifras de empleo en Estados Unidos, donde vimos un muy buen dato en las cifras de Nómina No Agrícola donde se esperaban 450,000 y salieron en 531,000 lo cual es positivo ya que implica la recuperación de economía de su mayor socio comercial.

El MXN operó en un rango de 20.65 a 20.32 rompiendo el 20.50 que había sido un soporte importante durante toda la semana.

El petróleo está subiendo de nuevo esta mañana, con un barril de West Texas Intermediate para entrega en diciembre cotizando por encima de los 82 dólares el barril. La administración Biden está considerando si tomar medidas sobre los altos precios de la gasolina, incluida la posibilidad de liberar el suministro de la Reserva Estratégica de Petróleo de EE. UU. El ministro de Energía de los Emiratos Árabes Unidos, Suhail Al-Mazrouei, defendió la posición de la OPEP + diciendo que el crudo podría ser «el doble o el triple» de los precios de hoy sin las acciones del grupo. Mientras tanto, en Europa, el precio del gas natural volvió a subir por las señales de que el prometido aumento de los suministros de Rusia no se materializará.

El gobernante Partido Comunista de China inició hoy una reunión de cuatro días, en la que se espera que el presidente Xi Jinping haga su propuesta para extender su gobierno de manera indefinida. La reunión, un evento importante antes del Congreso del Partido del próximo año, está siendo vigilada de cerca a medida que los planes de Xi para la economía y el poder geopolítico del país se vuelven más ambiciosos. Una preocupación más inmediata para los mercados son las consecuencias continuas de los diferenciales de la deuda de China Evergrande Group, con incluso una caída en los bonos de empresas estatales.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…