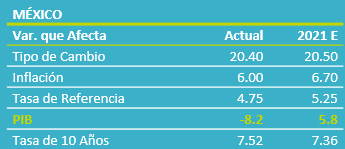

- Noticia: Hace unos momentos, el INEGI dio a conocer el Indicador de Consumo Privado en el Mercado Interno para agosto, el cual creció 10.1% a/a, con cifras originales, pero se contrajo 0.6% m/m, con cifras desestacionalizadas.

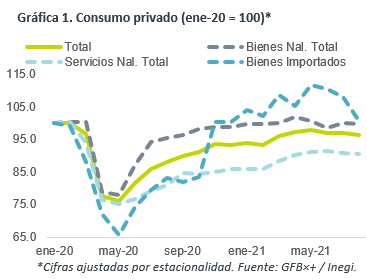

- Relevante: El indicador se volvió a contraer mes a mes, cayendo a niveles 3.6% debajo de lo visto en enero 2020 y similares a los de fines de 2016. El alza en contagios a nivel local debilitó la demanda por servicios; el rebrote en el mundo acentuó la interrupción en cadenas globales de suministro, afectando el desempeño de bienes importados.

- Implicación: El consumo privado mejoraría parcialmente durante el 4T, gracias a la moderación en los contagios, progreso en la vacunación, reapertura económica y mayor movilidad social. No obstante, no volverá a niveles pre-pandémicos, pues proyectamos que la inflación seguirá elevada y que las obstrucciones en la proveeduría de ciertos bienes cederán hasta el siguiente año.

Consumo vuelve a enfermar

A tasa anual, el indicador se desaceleró de 12.1% a 10.1%, por una base comparativa menos débil y por un efecto calendario adverso (un sábado menos respecto al mismo agosto 2020).

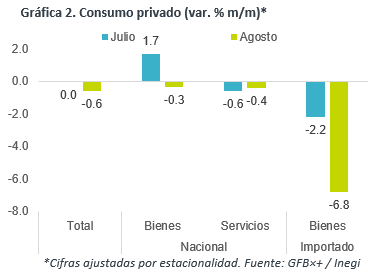

Con cifras ajustadas, la variable se contrajo 0.6% m/m y se ubicó en niveles de 2016. Todas sus categorías se debilitaron, en especial, bienes importados, que vio su mayor caída en 16 meses, lo que pudo estar asociado a las interrupciones en las cadenas de proveeduría, por el rebrote del virus a nivel mundial. El consumo de servicios también respondió negativamente al endurecimiento de la pandemia, pues si bien no se endurecieron las medidas sanitarias oficialmente, el alza en contagios pudo inducir una menor movilidad social. Además, el gasto de los hogares también se vio afectado por una elevada inflación (5.59% a/a), pese a que esta se moderó ligeramente, y por el deterioro en la confianza del consumidor (-1.4 pts. m/m).

Estimamos mejora al cierre de año

Anticipamos que el consumo privado mejore en las siguientes lecturas, ante la reducción en contagios y el progreso en la vacunación, lo que permitiría mantener la reapertura económica, mejoras en el empleo y una mayor movilidad social y demanda por servicios. No obstante, la variable no regresaría a sus niveles pre-pandémicos este año, ya que: la recuperación laboral ha sido incompleta, en términos de horas trabajadas y remuneraciones; prevemos que la inflación se mantenga elevada, deteriorando el poder adquisitivo de los hogares; y, seguirán habiendo obstrucciones en la proveeduría de distintas mercancías hasta 2022.

Te recomendamos

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 2.4% en el último…