Económico

Perspectiva. Los mercados exhiben cierta cautela esta mañana, a la espera del dato de inflación al consumidor para octubre en EEUU que se conocerá mañana, además, siguen asimilando las declaraciones de algunos miembros de la Fed, y la especulación por la posibilidad de que L. Brainard supla a J. Powell. El rendimiento del treasury a 10 años se ubica en 1.46% a la espera de los comentarios de algunos miembros de la Fed, en particular los del Presidente. Así mismo, el dólar se aprecia 0.1% frente a sus principales pares; el USDMXN sube 4 cts y abre la jornada en $20.36.

Inflación al productor EEUU. Se aceleró a 0.6% m/m en octubre, desde el 0.5% del mes previo, en línea con lo esperado. A tasa interanual, creció 8.6%.

Miembros Fed. Ayer, el Vicepresidente de la Fed comentó que espera que la inflación ceda el siguiente año, conforme el mercado laboral y la producción se normalicen, mas indicó que los riesgos son al alza; afirmó que las condiciones para un incremento en la tasa de interés podrían darse a finales de 2022. Por su parte, el Presidente regional de Filadelfia, estimó que no habrá incrementos en la tasa de interés hasta que finalice la reducción en la compra de activos. Finalmente, el Presidente regional de Chicago, opinó que si bien la inflación se mantendrá elevada por más tiempo del esperado, no es necesario subir la tasa sino hasta 2023.

Inflación al consumidor MX. Durante octubre se aceleró más de lo previsto, y registró su mayor alza interanual desde finales de 2017 (6.24% a/a; 6.18% esp., 6.00% ant.). El componente subyacente se aceleró por 12va lectura consecutiva, y se ubica en máximos desde 2009 (5.19%), presionada tanto por mercancías como por servicios. Por su parte, el no subyacente (9.47%) también se aceleró, siguiendo el rubro de energéticos.

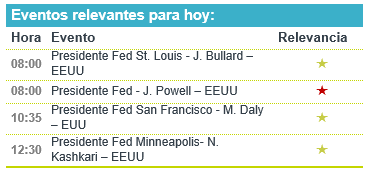

A seguir. Durante la sesión, serán relevantes los comentarios del Presidente de la Fed, J. Powell, y de algunos Presidentes regionales (San Luis, San Fco., Minneapolis); también destacarán las del Gobernador del BoE; y más adelante se conocerá la inflación al consumidor de China para octubre.

Bursátil

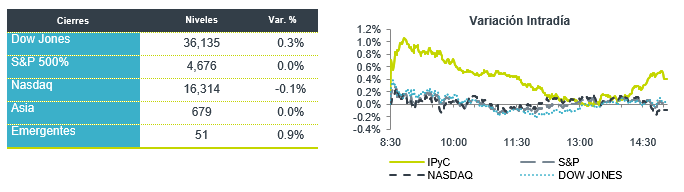

Movimientos marginales luego de máximos. Los futuros de los índices accionarios estadounidenses operan con ligeros movimientos mixtos, luego de que en sesiones anteriores han alcanzado nuevos máximos históricos, viendo impulso con los reportes corporativos del tercer trimestre y la aprobación del paquete fiscal de la administración de J. Biden. Al cierre de ayer, el S&P 500 acumulo ocho sesiones consecutivas al alza, su mejor racha desde 2017, además de que cerró en un nuevo máximo. Por otro lado, Bitcoin también alcanzó un nuevo máximo, superando los USD$68 mil, ante el rally que se observa en criptomonedas. En temas corporativos, destacó el anunció de que General Electric hará una escisión de sus activos en tres unidades: Aviación, Salud y Energía. Tal anuncio fue bien recibido por el mercado. El día de hoy, en temas económicos el mercado estará atento a la publicación de la inflación al productor mientras que mañana se dará a conocer la inflación general.

Positivo

- GENERAL ELECTRIC: La compañía anunció que se dividirá en tres entidades: aviación, atención médica y energía. GE dijo que dividirá su unidad de atención médica a principios de 2023 y la unidad de energía a principios de 2024.

- COIN: Presentó un avance en la jornada previa, en línea con el avance que presentó Bitcoin que alcanzó un nuevo máximo histórico, subiendo por encima de los USD$68,000 en la operación intradía.

- ROBLOX: Las acciones de la plataforma de juegos en línea se ubican con un avance de 25% en las operaciones pre mercado al presentar resultados trimestrales mejores de lo esperado.

Neutral

- CEMEX: Celebró un contrato de crédito por USD$3,200 millones que fueron utilizados para el pago de un crédito, de a USD$1,900 millones en diferentes monedas. El crédito fue realizado en dos tramos uno por USD$1,500 millones pagos semestrales y otro por USD$1,750 millones revolvente.

Negativo

- TRIPADVISOR: Las acciones retroceden en pre mercado luego de informar resultados por debajo de lo esperado. La compañía ganó USD$0.16 vs USD$0.24 centavos estimados por el mercado.

- PAYPAL: Los ingresos de la compañía no alcanzaron la estimación del consenso. PayPal también emitió pronósticos para el cuarto trimestre y el próximo año que no cumplieron con las expectativas de los analistas

- ROBINHOOD: Las acciones retroceden luego de que la compañía anunciara una violación de la seguridad de los datos, donde se obtuvo acceso a una información personal para una parte de los clientes de la empresa.

Cambios

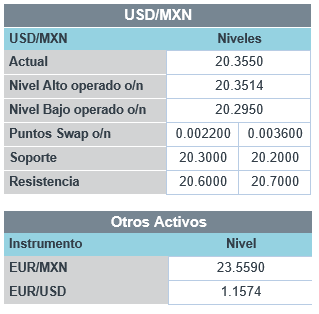

En la sesión de ayer, el USDMXN hoy tuvo un día tranquilo, con poco volumen y cerró casi al mismo nivel que abrió en 20.35. Por lo tanto, el movimiento del mercado estuvo prácticamente en línea con el movimiento de las otras monedas.

El mercado se mantiene cauteloso en la espera de los datos de inflación de E.U. y de la decisión de política monetaria del Banco de México el jueves. El 20.30 sigue siendo una resistencia importante que no ha logrado romper desde la apreciación del viernes cuando salieron los datos de empleo de Estados Unidos mejor a lo esperado. La inflación en México sale arriba de lo que se esperaba.

La Perspectiva de Energía a Corto Plazo mensual de la Administración de Información de Energía recibirá mucha más atención de lo habitual cuando se publique. La administración de Biden analizará las previsiones de precios y las perspectivas de oferta y demanda contenidas en el informe antes de tomar una decisión sobre la explotación de la Reserva Estratégica de Petróleo. Antes del lanzamiento, el crudo se está sumando a la ganancia de ayer, cotizando por encima de los 82 dólares el barril. Saudi Aramco advirtió que la capacidad disponible en el mercado petrolero se reducirá significativamente el próximo año a medida que la gente vuele más.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…