Económico

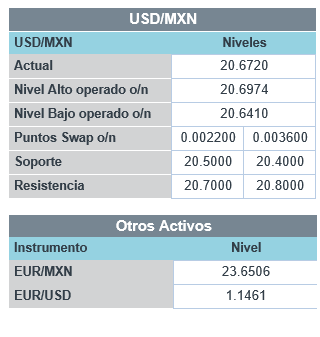

Perspectiva. Aunque es posible que, en cierta medida, sigan asimilándose las últimas cifras de inflación arriba de lo esperado en EE.UU., consideramos que también serán relevantes las declaraciones del Presidente de la Fed de NY y los datos de confianza del consumidor en EE.UU. (expectativa de precios), así como en las señales de tensiones geopolíticas (EE.UU. advirtió sobre posible invasión de Rusia a Ucrania). Tras el feriado, hoy reabre el mercado de deuda estadounidense, donde el rendimiento del treasury a 10 años se eleva a 1.55% (+0.3 pb.) Al tiempo que el índice dólar no muestra cambios, el USDMXN baja a $20.57 (-7 cts.). El petróleo WTI desciende a 80.3 dpb (-1.3%), mientras que el oro se debilita 0.4%

MX: Anuncio Banxico. Ayer, la Junta de Gobierno decidió por mayoría (4-1), siendo el único disidente el Subgob. Esquivel, volver a subir la tasa de interés objetivo en 25 pb., quedando en 5.00%. El Banco revisó al alza su pronóstico de inflación e indicó que los factores que la han presionado son “principalmente transitorios”, pero, dada su magnitud y duración, se decidió “reforzar” la postura monetaria.

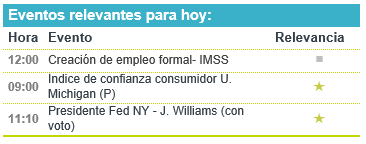

A seguir. Hoy, cifras de confianza del consumidor de noviembre y declaraciones del Presidente de la Fed de NY, en EE.UU.; en MX, el dato de puestos de trabajo registrados ante el IMSS para octubre. La siguiente semana, datos de consumo, industria e inversión para octubre en CHI; de ventas minoristas y actividad industrial para octubre en los EE.UU.

Bursátil

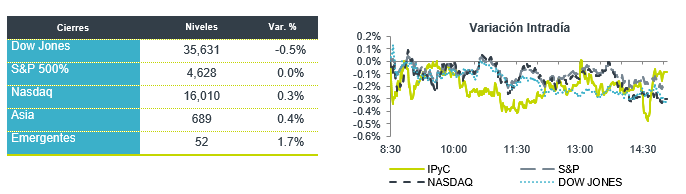

Finalizarían semana al alza. Los futuros accionarios estadounidenses operan con movimientos positivos, con lo cual podrían sumar otra semana al alza. El mercado ha superado el nerviosismo inicial que generó el alto dato de inflación correspondiente a octubre. En el mercado de bonos, que reabre después del feriado de ayer, el rendimiento de los bonos a 10 años sigue al alza ubicándose en 1.57% como reacción a la lectura de la inflación. En temas corporativos, en la semana tuvimos anuncios de tres grandes empresas que planean escindir sus negocios. La primera en hacer un anuncio en ese sentido fue General Electric, seguida de J&J, que manifestó que planea escindirse en dos compañías que cotizarían en bolsa, una enfocada a productos de consumo y otra enfocada en equipos médicos. El mercado recibió positivamente el anuncio, los títulos de J&J subían en pre mercado. Otra empresa que dio un anuncio en el mismo sentido fue Toshiba, que se dividirá en tres empresas. En temas económicos, el día de hoy se publica el índice de confianza consumidor de la U. Michigan.

Positivo

- ALFA: Volverá a formar parte de los índices MSCI a partir del 30 de noviembre de 2021.

- BLINK CHARGING. La compañía reportó USD$ 6.4 millones en ingresos, muy por encima de los USD$ 4.7 millones esperados por los analistas. Derivado de lo anterior, las acciones de la empresa de carga de vehículos eléctricos suben 5% en pre mercado.

- FUNO: Realizó su encuentro anual con analistas e inversionistas, en donde dio a conocer como ha sido su recuperación de la pandemia y sus perspectivas. En su guía 2021-2024, anticipan un crecimiento en FFO por CBFI de entre 55%-65%, un aumento en NOI de 33.2% y una reducción de 7.4% en la razón de deuda/activos.

- JOHNSON & JOHNSON: Anunció planes para escindirse en dos negocios: su negocio consumo de bienes para el cuidado de la salud y las operaciones farmacéuticas y de dispositivos médicos. Las acciones avanzan en pre mercado.

- RIVIAN AUTOMOTIVE: La compañía respaldada por Amazon y Ford ya superó tanto a Ford como a General Motors en capitalización de mercado, alcanzando una valoración de USD$104,9 mil millones.

Negativo

- LORDSTOWN MOTORS: Las acciones caen 10% previo a la apertura luego de reportar un trimestre sin ingresos. La pérdida por acción de la compañía fue menor de lo esperado. La empresa señaló que planea producir y entregar su camión Endurance en el tercer trimestre de 2022.

- WARBY PARKER: La compañía de anteojos informó una pérdida más amplia de lo esperado, las acciones caen en las operaciones previas a la comercialización.

Cambios

El día de ayer vimos una depreciación del peso después de que se anunciara la decisión de Política Monetaria de Banco de México quien subió la tasa de referencia 25 puntos base para llegar a 5.00%, algunos analistas esperaban un alza de 50 puntos base para poder controlar las presiones inflacionarias.

En su comunicado Banxico comentó: «Los choques en la inflación son principalmente transitorios. No obstante, el horizonte en el que podrían afectar es incierto, han impactado a un amplio tipo de productos y su magnitud ha sido considerable»

Después del día feriado de ayer en EEUU, el mercado del Tesoro está nuevamente enfocado con los instrumentos a lo largo de la curva reanudando su deslizamiento. La principal preocupación sigue siendo la inflación, a la luz de los comentarios del presidente de la Reserva Federal, Jerome Powell, de principios de este mes de que el banco no dudará en actuar sobre las tasas «si se justifica». También hay otros problemas en juego, con indicadores que muestran una caída de la liquidez de los bonos del Tesoro y una creciente volatilidad. A la incertidumbre se suma la cuestión de quién dirigirá el banco central más importante del mundo, y el presidente Joe Biden aún no ha anunciado su elección.

Estados Unidos está dando la alarma a sus aliados de la Unión Europea de que Rusia podría estar planeando una posible invasión de Ucrania. Washington está observando de cerca una acumulación de fuerzas rusas cerca de la frontera con Ucrania, y el secretario de Estado Antony Blinken dijo a principios de esta semana que el compromiso de Estados Unidos con Kiev es «férreo».

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…