Económico

Perspectiva. Prevemos que el ánimo de los mercados esté condicionado por la publicación del PMI manufacturero de EEUU, y seguirá asimilando la expectativa del retiro del apoyo monetario en EEUU, con la extensión del mandato de J. Powell en la Fed. El rendimiento del treasury a 10 años se ubica en 1.66%, su mayor nivel en un mes, mientras que el dólar borra sus ganancias previas y se deprecia 0.1% frente a la cesta de divisas; pese a ello, el USDMXN escala a $21.16 (+18 cts). El precio del petróleo (WTI) cae 0.3% a 76.5 dpb.

Powell seguiría al frente de la Fed. El Presidente de EEUU, J. Biden propuso a J. Powell para presidir al Instituto por un segundo período, mientras que a L. Brainard, quien era otra posible opción, la propuso para Vicepresidente. Las nominaciones deberán ser avaladas por el Senado.

Petróleo. EEUU anunció que liberará 50 millones de barriles de sus reservas estratégicas de petróleo, en coordinación con otros países, con lo que buscan combatir el incremento en los precios internacionales de los energéticos, ante una mayor demanda mundial y la negativa de la OPEP+ de incrementar la producción.

Mejora actividad en EZ. De acuerdo a la cifra preliminar, el PMI del sector manufacturero de la Eurozona subió a 58.6 pts en noviembre, superando los 57.3 pts esperados. El de Alemania también sorprendió positivamente al ubicarse en 57.6 pts (56.9 esp., 57.8 ant.). El euro se aprecia 0.1% frente al dólar.

Ligero rebote del consumo MX. Las ventas minoristas correspondientes al mes de septiembre, crecieron 0.2% m/m con cifras ajustadas, luego de mantenerse prácticamente estancadas el mes pasado. Al interior, el desempeño de los rubros discrecionales sigue siendo dispar. A tasa anual y con cifras originales, el indicador se desaceleró a 5.9% desde 7.2%, por un menor efecto aritmético de comparación.

A seguir. Más adelante se conocerá en EEUU la cifra preliminar de noviembre del PMI manufacturero y el índice de actividad manufacturera también de noviembre; habrá subastas del mercado de dinero en EEUU y México; y a nivel local también se conocerán las reservas internacionales de la semana del 19 de noviembre.

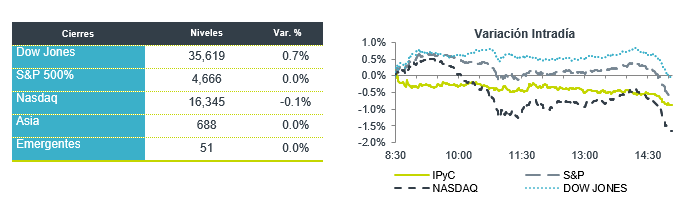

Bursátil

Reacciones a ratificación de Powell. Los futuros de los principales índices accionarios estadounidenses operan con movimientos mixtos. Los inversionistas asimilan la ratificación de J. Powell al frente de la Reserva Federal por cuatro años más, lo que indicaría que habrá continuidad en la conducción de la política monetaria. Por otro lado, se observaron alzas en el rendimiento de los bonos del tesoro a 10 años, lo que generó presión en los precios de las acciones, particularmente en sectores como el tecnológico. Asimismo, el dólar se fortalecía mientras que el oro veía retrocesos. En cuanto al tema de los precios de los energéticos, EEUU anunció que liberará sus reservas estratégicas de petróleo como parte de un esfuerzo coordinado con otras naciones para disminuir los precios de los combustibles. En temas sanitarios, aunque persiste la atención sobre el aumento de contagios de Covid en distintos países, la administración de Biden señaló que no realizarán confinamientos masivos como en el pasado, ya que confían en el avance de la vacunación y otros tratamientos.

Positivo

- AMX: Informa que sus accionistas aprobaron el incremento al fondo de recompra en el período abril 2021 – abril 2022 en P$26,000 millones y el nombramiento Claudia Jañez Sánchez y Gisselle Morán Jiménez como miembros independientes del Consejo de Administración.

Neutral

- HERDEZ: S&P Global Ratings revisó perspectiva de Grupo Herdez a estable de negativa por expectativa de sólidos indicadores crediticios; impulsados por el buen desempeño de la división de Conservas, y uso moderado de deuda. Confirma calificaciones de ‘mxAA’

Negativo

- BEST BUY: Cae en pre mercado a pesar de haber reportado mejor a lo esperado derivado de anunciar ventas comparables para la temporada navideña por debajo de lo esperado como consecuencia de escasez de productos.

- ZOOM VIDEO: A pesar de haber reportado mejor a lo esperado tanto en ingresos como en utilidades y de revisar al alza su guía, baja en pre mercado ya que el regreso a oficinas estaría desacelerando el crecimiento en ventas.

- URBAN OUTFITTERS: Reportó en utilidades por acción USD$0.05 por arriba de lo esperado, en términos de ingresos también reportó mejor a lo estimado; sin embargo, el incremento en ventas en línea estaría incrementando costos.

- ABERCROMBIE & FITCH: Cae en pre mercado después de anunciar una reducción en márgenes de 30 puntos base, a pesar de un reporte con utilidades por acción por arriba de estimado en USD$0.20 e ingresos mejor a lo esperado.

- DOLLAR TREE: Presentó un reporte en línea con lo esperado en términos de utilidades y mejor a lo esperado en ingresos, también comentaron que los costos de distribución fueron significativamente más altos, por lo que cae en pre mercado.

Cambios

El día de ayer vimos al peso muy presionado frente al dólar, su peor nivel desde marzo, debido al nerviosismo por la cuarta ola de contagios de COVID 19 por la cual Austria ya inició con el confinamiento y no se descarta que otros países comiencen a tomar medidas similares por lo que crece la preocupación que esto pueda afectar la recuperación de la economía.

Otro factor que influye en la depreciación del peso es la caída del petróleo que se encuentra alrededor de 76 USD por barril ya que este es considerado una moneda relacionada a esta materia prima.

Después de la incertidumbre, el presidente de Estados Unidos Joe Biden nominó a Jerome Powell para un segundo mandato de la Reserva Federal, lo que ayudó al fortalecimiento del dólar ya que los analistas creen que, de ser aprobado por el senado, podríamos ver una aceleración de la reducción de los estímulos y un alza de tasa de interés a mediados del 2022.

En la apertura de hoy, el peso se ve afectado por la depreciación de la Lira Turca y abre en niveles de 21.15

Los índices de gerentes de compras de esta mañana mostraron que las presiones sobre los precios continuaron aumentando para las empresas de la zona del euro. A pesar de que la lectura compuesta está muy por encima de las expectativas en 55.8, la perspectiva parece lejos de ser optimista con el riesgo de más bloqueos de Covid que se suman a las preocupaciones sobre la inflación prolongada. Isabel Schnabel, miembro de la Junta Ejecutiva del Banco Central Europeo, dijo que ve los riesgos de inflación «sesgados al alza», mientras que los bancos centrales holandés y alemán advirtieron sobre la persistencia del crecimiento de precios. Los datos del PMI para el Reino Unido mostraron el mayor número de empresas que informaron un aumento de la carga de costos en dos décadas.

Se espera que Biden anuncie una liberación de más de 35 millones de barriles de petróleo de la Reserva Estratégica de Petróleo tan pronto como hoy. La medida, que se espera sea coordinada con lanzamientos de India, Japón y Corea del Sur, enfrentaría a algunos de los mayores consumidores del mundo contra la alianza OPEP + por el control del mercado petrolero. El Foro Internacional de Energía con sede en Arabia Saudita dijo que los productores pueden cambiar sus planes de aumento de producción si hay una venta de reservas.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…