- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 3T21. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

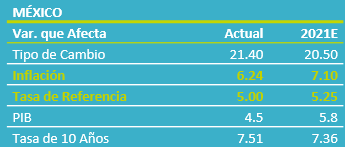

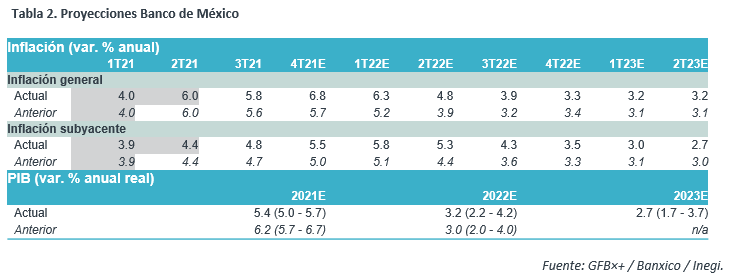

- Relevante: Se ajustó la baja el pronóstico del PIB para este año (5.4%) y se señaló que el panorama está balanceado; la proyección para la inflación no cambió, lo que implica que se consolidará en la meta del Instituto hasta el 1T23, pero se alerta que sus riesgos siguen sesgados al alza. Futuras acciones buscarán llevar a la inflación de regreso a la meta del Instituto y el anclaje en las expectativas.

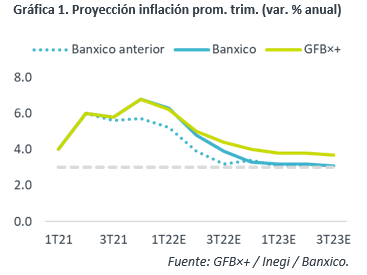

- Implicación: La inflación se moderaría en lo que queda del 3T, pero no bajará del 5% hasta el 1T22. La variable enfrenta riesgos y las condiciones financieras podrían apretarse, ante cambios en la postura de la Fed, por lo que prevemos al menos otra alza en la tasa objetivo en 2021.

PIB 2021 se revisa a la baja

El Reporte subraya que la contracción en la actividad económica durante el 3T obedeció al alza en contagios, más disrupciones en la producción y a los efectos de los cambios regulatorias en materia de subempleo. También se notó que la recuperación entre sectores es heterogénea, con rezagos en los servicios sensibles al contacto personal.

En este sentido y considerando que los riesgos para el crecimiento están sesgados a la baja (recrudecimiento de la pandemia, cuellos de botella, volatilidad financiera, menor inversión), se revisó negativamente la proyección del PIB 2021, de 6.2 a 5.4%; para 2022, se elevó de 3.0 a 3.2%.

Pronósticos para inflación sin cambios; riesgos al alza

Se reconoció que los choques a la inflación han sido más importantes, duraderos y generalizados, destacando las distorsiones en patrones de consumo, obstrucciones en la oferta y altos costos de insumos. Se mencionó que las alzas en los precios y en sus determinantes implica un entorno de mayores riesgos para la formación de los mismos.

Los pronósticos para la inflación no cambiaron respecto al anuncio de noviembre, donde se espera que la variable se desacelere el próximo año y se estabilice en la meta de 3% en el 3T23, conforme se van diluyendo los choques que la han elevado, aunque el Reporte afirma que el balance de riesgos se ha deteriorado y está sesgado al alza.

Banxico seguirá endureciendo postura ante riesgos

Anticipamos que la inflación anual cierre en 7.1% este año y en 3.9% el siguiente; de igual forma, la variable se mantendría fuera del margen de tolerancia del Banxico hasta el 4T22. Aunque los precios de energía se han corregido recientemente, consideramos que prevalecen elementos que pudieran hacer que la desaceleración en la inflación se postergue, como rebrotes del virus que induzcan más obstrucciones en la oferta.

Además, el inicio de la normalización monetaria de la Fed puede inducir más episodios de volatilidad financiera y depreciación del MXN.

Con ello y con el fin de mantener la expectativas de precios ancladas, para ayudar que la inflación efectivamente ceda, prevemos otro aumento en la tasa objetivo este año.

Banxico seguirá respondiendo si inflación no regresa

La inflación interanual cederá poco más en lo que resta 3T: base comparativa menos débil; menores precios de energía; y, dilución del efecto de la reapertura sobre la demanda por servicios, más ante el rebrote del virus. Sin embargo, prevemos que se sostenga arriba del 5% a/a hasta fines del 1T22, ya que la propagación de la variante delta agudizó los cuellos de botella en la industria mundial, que han mantenido restricciones en la oferta de distintos bienes y servicios.

Dado que persisten riesgos que podrían hacer que la inflación tarde en desacelerase y, además, es posible que se aprieten las condiciones financieras, a raíz de ajustes en la postura monetaria de la Fed, prevemos al menos otro aumento en la tasa objetivo del Banxico este año.

Te recomendamos

ECO B×+: Reporte Banxico 2T21: Confía en PIB, cauto en precios…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T21. Documento que plasma la perspectiva de la economía, con…

ECO B×+: Reporte Banxico 1T21: Alza en precios “temporal”…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 1T21. Documento que plasma la perspectiva de la economía global y…