Económico

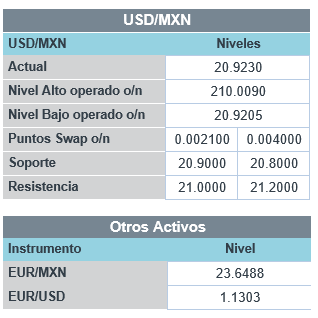

Perspectiva. Dado que no se espera información económica de relevancia, prevemos que el mayor catalizador para la sesión sean los resultados preliminares de la respuesta de la vacuna de Pfizer contra Ómicron: la pérdida de protección en personas que recibieron dos dosis no es completa, comparado con otras cepas del virus, y que ello, incluso, puede ser parcialmente contrarrestado con una tercera dosis. Además, es posible que se sigan asimilando los últimos estímulos económicos en CHI y la aprobación por parte del Congreso estadounidense de una vía rápida para suspender el límite de la deuda y evitar un cierre del Gobierno Federal. Por otro lado, se mantienen las tensiones EE.UU.-Rusia sobre una posible invasión a Ucrania. En un entorno de reducida demanda por activos seguros, el rendimiento del treasury a 10 años sube a 1.50% (+2.2 pb.), el índice dólar retrocede 0.2% y el precio del oro se debilita 0.1%; por el contrario, el petróleo WTI asciende a 72.2 dpb (+0.2%). En línea con dicho contexto, y después de que ayer S&P ratificara la calificación crediticia de México (“BBB”), el USDMXN baja por tercer día y se cotiza en $20.89 (-15 cts.).

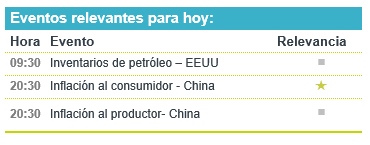

A seguir. En los EE.UU., datos de aperturas de puestos de trabajo e inventarios de petróleo, así como subastas de mercado de dinero; en CHI, por la noche la inflación para noviembre.

Bursátil

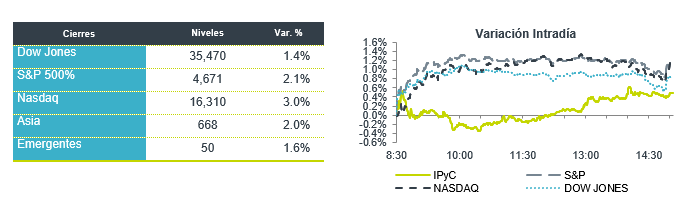

Mejora escenario para contrarrestar a Ómicron. Los futuros de los mercados accionarios se ubican con movimientos positivos. Las acciones suben tras los señalamientos de Pfizer y BioNTech respecto a que tres dosis de sus vacunas son efectivas para neutralizar la variante Omicron ya que la dosis de refuerzo protege contra la cepa más antigua. Además, se anunciaron dos nuevas pastillas para detener el Covid por parte de Merck y de Pfizer. Por otra parte, los inversionistas ven positivo el apoyo que China está dando a su economía, lo que se considera un impulso para las perspectivas de crecimiento a nivel global. Por su parte, en EEUU la Cámara aprobó una legislación que crearía un proceso rápido para elevar el techo de la deuda por mayoría simple en el Senado. En temas geopolíticos prevalecen las preocupaciones por la relación entre EEUU y Rusia y el tema de Ucrania. En la agenda de hoy se mantiene la atención sobre la decisión de política monetaria de Brasil y los datos de JOTLS en EEUU.

Positivo

- PFIZER y BIONTECH: Estudios mostraron que ómicron puede ser neutralizado con tres dosis de la vacuna, así mismo dos dosis también ofrecen protección. Siguen trabajando en una vacuna específica para la nueva variante.

- CAMPBELL SOUP: Sube en pre mercado gracias a utilidades por acción mejor a lo estimado, la compañía anunció que la demanda sigue siendo fuerte y ha podido reducir los impactos por mayores costos de materias primas.

- Thor Industries (THO): el fabricante de vehículos recreativos reportó utilidades por encima de la estimación de consenso Los ingresos también estuvieron por encima de las previsiones gracias a una fuerte demanda continua.

- ALSEA: Realizó el pricing de bonos senior con vencimiento en 2026 por USD$500 millones en los mercados internacionales, a una tasa de interés de 7.750% pagadera de forma semi-anual.

Neutral

- IDEAL: Anunció un acuerdo vinculante con Ontario Teachers’ Pension Plan Board y Canada Pension Plan Investment Board para que estos últimos puedan incrementar su participación accionaria en la Compañía en 8.4% y 1.1% respectivamente, a un precio de MXN$45.00 por acción.

- AEROMEXICO: Durante noviembre, el tráfico de pasajeros aumentó 69.8% a/a, aunque sigue 4.9% por debajo de noviembre de 2019. el factor de ocupación fue de 82% vs 67% en 2020.

- GFNORTE: Fitch ratificó calificación de GFNorte y Banorte en BBB- y revisó la perspectiva de ‘negativa’ a ‘estable’

Negativo

- CREAL: S&P Ratings redujo la calificación de Crédito Real a “B+” desde “BB-“.

Cambios

El día de ayer, el peso se apreció frente al dólar ya que la percepción de que la nueva variante sudafricana de COVID 19, Ómicron, es menos grave que la Delta y en general se presentan síntomas muy leves que pocos requieren de atención hospitalaria, esto hace que el apetito de riesgo regrese a los mercados. El tipo de cambio cerró alrededor de 21.02, después de haber tocado el peor nivel del año la última semana de noviembre, hoy en la apertura ya rompió el 21.00 y opera en 20.92.

El giro de China hacia el apoyo a la economía se considera otro impulso para las perspectivas de crecimiento mundial. Incluso hubo buenas noticias del Congreso, donde la Cámara aprobó una legislación que crearía un proceso rápido para elevar el techo de la deuda de Estados Unidos por mayoría simple en el Senado.

Aunque los riesgos a corto plazo están disminuyendo, todavía existen muchas preocupaciones sobre cómo los mercados asimilarán el “tapering” de la Reserva Federal. Goldman Sachs Group Inc. comentó que la inclinación agresiva de la Fed y las restricciones de Ómicron pueden crear desafíos comerciales para diciembre y es probable que la volatilidad se mantenga alta. También existen riesgos geopolíticos, ya que las tensiones entre Estados Unidos y Rusia por Ucrania siguen siendo altas después de la videollamada de ayer entre los líderes de los países.

El mercado espera esta semana los datos de la inflación de noviembre tanto de México como Estados Unidos antes de la última junta del año de Banco de México y la Reserva Federal.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…