- Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el consenso, y anunció la reducción en compras de activos por 30 mmdd / mes.

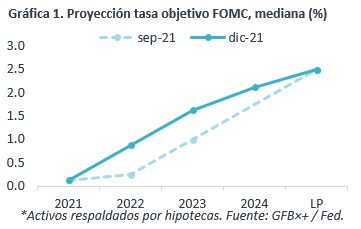

- Relevante: Se revisaron a la baja las perspectivas de crecimiento del PIB; al alza, las de inflación. La aceleración en los precios y el progreso laboral explicaron una mayor reducción en las compras de activos. Aunque la tasa de interés no se ajustó, sí su guía futura; la mediana de los miembros del Comité delinea tres alzas de 25 pb. en 2023.

- Implicación: Si las compras de activos terminan en el 1T22, estimamos la primera alza en la tasa de interés a mediados de año. En MX, la inflación volvería a la meta del Banxico hasta fines de 2022; prevemos otro incremento en la tasa objetivo en 2021 ,y al menos tres en 2022.

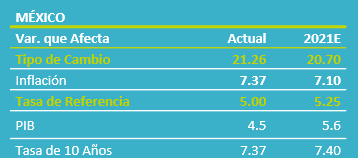

- Mercados: El rendimiento del treasury a 10 años siguió al alza (1.47%, 2.6 pb.) y el índice dólar mostró avances moderados; inicialmente, el USDMXN y el rendimiento del bono MX a 10 años subieron hasta $21.31 y 7.38%, resp.

Inflación ya no es “transitoria”; revisa PIB 2021 a la baja

El comunicado notó que la economía mejoró, aunque unos sectores siguen afectados por el virus, y subrayó las “sólidas” mejoras en el empleo. Como en ediciones previas, juzgó que las condiciones financieras son acomodaticias. Para la inflación, reiteró que sigue presionada por desbalances oferta / demanda, asociados a la reapertura, y como lo adelantó J. Powell en su testimonio ante el Congreso, ya no se calificó como “transitoria”.

Se estima que menores cuellos de botella en la producción permitirá que la economía siga mejorando y la inflación ceda, no sin incluir en este comunicado los riesgos asociados a nuevas cepas del virus (Ómicron).

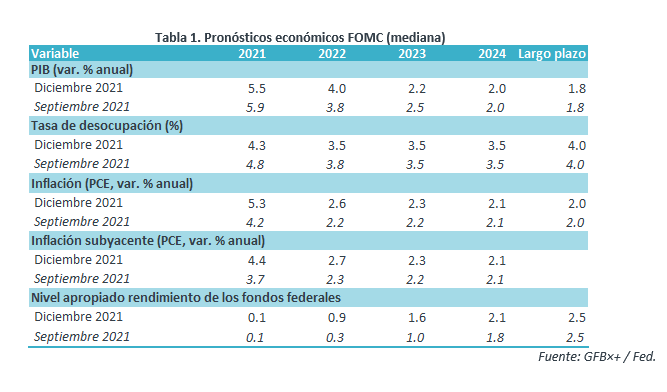

En este entorno, la mediana de las proyecciones para 2021 del PIB y la tasa de desocupación se revisaron a la baja; las estimaciones de inflación para 2021 a 2023 se ajustaron al alza (ver Tabla 1, en la página 2).

Reducirá compras en 30 mmdd; afina guía futura

Se dejó la tasa objetivo entre 0-0.25% y cambió su guía futura, indicando que el referencial se mantendrá en su nivel actual hasta lograr el pleno empleo, pero ya no considera apropiado mantener una “postura acomodaticia” para lograr “que la inflación se encamine a superar moderadamente y por un tiempo el 2.0% a/a”. Además, la mediana de los miembros del Comité estima tres alzas en 2022 y otras tres 2023.

Ante el alza en precios y la recuperación laboral, se decidió redoblar la reducción en las compras de activos a partir de enero, de 15 a 30 mmdd (20 mmdd en bonos del tesoro y 10 mmdd en MBS*); se reservó la opción de modificar el ritmo si cambian las condiciones económicas.

Bancos Centrales seguirán luchando vs. inflación en ‘22

Considerando que el programa de compra de activos finalice en el 1T22 y sujeto a que la inflación se comience a moderar con claridad en el 2T22, estimamos que un primer incremento en las tasas de interés a mediados de año. Si la inflación es más duradera, es posible que la Fed acelere más la reducción en las compras y los ajustes en la tasa.

En MX, prevemos que la inflación se modere en 2022, pero que sea hasta finales de año cuando vuelva al margen de tolerancia del Banxico (3% +/- 1%); este escenario enfrenta riesgos al alza (e.g. más cuellos de botella en la oferta, depreciación del MXN, etc.). Por ello, proyectamos que mañana Banxico anuncie otro incremento de 25 pb. en la tasa objetivo y, en 2022, al menos tres ajustes similares.

Te recomendamos

ECO B×+: Fed afina guía para compra de activos

Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el…

ECO B×+: Fed afina guía para compra de activos…

Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el…