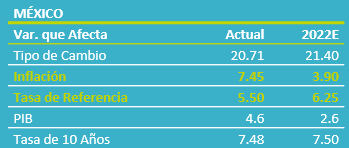

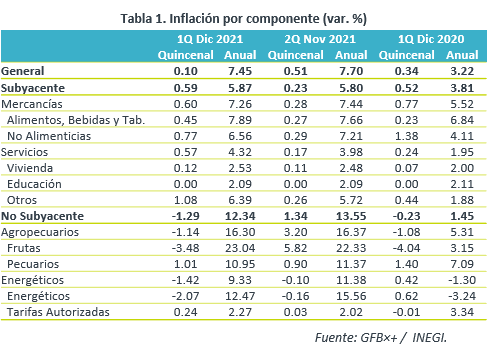

- Noticia: La inflación al consumidor para la 1QDic 2021 creció 7.45% a/a por debajo de lo esperado por nosotros (7.67%) y el consenso (7.70%). El índice subyacente* se ubicó en 5.87%, superando nuestra proyección (5.70%).

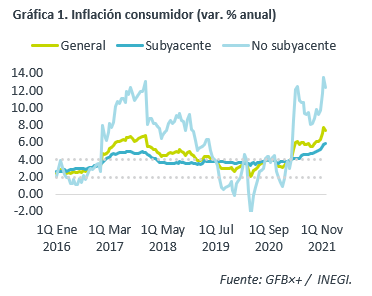

- Relevante: Menores presiones en el componente no subyacente (frutas y verduras, energéticos) incidieron en que la inflación anual se moderara por primera vez en cuatro lecturas. El índice subyacente se volvió a acelerar, reflejando diversos choques de oferta y, en el caso de los servicios, una mayor demanda ante la baja en contagios.

- Implicación: La inflación se moderará en 2022 y podría cerrar dentro del rango de tolerancia del Banxico. Dado que todavía prevalecen distintos factores que podrían ocasionar que esta tarde más en ceder, estimamos que el Banco Central seguirá incrementando la tasa de interés objetivo el próximo año, iniciando en febrero.

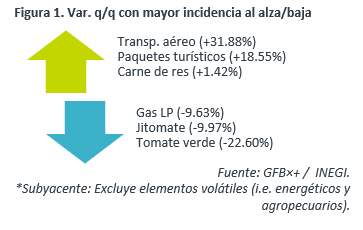

Quincenal: Come frutas y verduras

La variación quincenal fue la más baja registrada para una 1QDic, lo que se explica por la caída en los componentes de frutas y verduras y energéticos, dentro del índice no subyacente; por el contrario, el subyacente vio su mayor expansión en 23 años. A nivel de genéricos, destacaron alzas estacionales en servicios relacionados al turismo (Figura 1), previo al periodo vacacional de fin de año, y bajas en el gas LP, el jitomate, tomate verde y chile serrano.

Desaceleración no generalizada; subyacente presionada

Después de tres lecturas consecutivas al alza, el índice general se moderó ligeramente, en línea con las menores presiones en el índice no subyacente, lo que en parte se derivó de la caída en los precios internacionales del petróleo.

La inflación subyacente se volvió a acelerar y registró su mayor variación desde 2001, reflejando todavía diversos choques de oferta (altos precios de insumos, obstrucciones en la proveeduría). Al interior, el apartado de mercancías se moderó, lo que posiblemente se debió a la disipación del efecto base que generó la atípica duración de El Buen Fin 2020, mientras que las no alimenticias siguieron con una tendencia alcista. Por su parte, los servicios se aceleraron por sexta lectura, a causa del incremento en la demanda asociado a la baja en contagios.

Alto riesgo para la inflación; Banxico responderá

Estimamos que la inflación cierre 2021 en 7.50% a/a y se desacelere en 2022, por un efecto aritmético (alta base comparativa) y conforme los diversos choques de oferta se vayan diluyendo, lo que posiblemente se vea con más claridad en la segunda mitad del año.

Todavía es posible que la variable vuelva a ubicarse dentro del rango de tolerancia del Banxico (3% +/- 1%) al final de 2022, pero prevalecen diversos riesgos que pudieran ocasionar que la inflación tarde más a lo previsto en ceder. Aunque los precios de referencia del petróleo vieron recientemente una corrección, el incremento en los contagios a nivel mundial y la aparición de la variante Ómicron derivaron en medidas sanitarias más estrictas en unas regiones y, por lo tanto, más obstáculos en la proveeduría y distribución de bienes y servicios. Por otro lado, persiste el riesgo de un mayor efecto traspaso del tipo de cambio, entre otros factores, por el inicio del proceso de normalización monetaria en los EE.UU. Finalmente, los altos niveles de inflación por un tiempo prolongado pueden ocasionar que las expectativas de precios se anclen en un nivel superior al actual.

En respuesta a lo anterior, con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un mayor deterioro en las condiciones de operación en mercados domésticos, estimamos que el Banco de México siga aumentando las tasas de interés en 2022, empezando en febrero.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Presión por Energéticos y MXN

NOTICIA: La inflación general anual de la primera quincena de noviembre se ubicó en 3.29% (0.77% m/m%), por arriba del consenso de economistas de…

ECONOTRIS: EUA: Inflación con Mejor Base Comparativa

NOTICIA: En EUA, la inflación general de enero no presentó cambios, es decir, 0.0% a tasa mensual (consenso: -0.1%). En su comparación anual la…