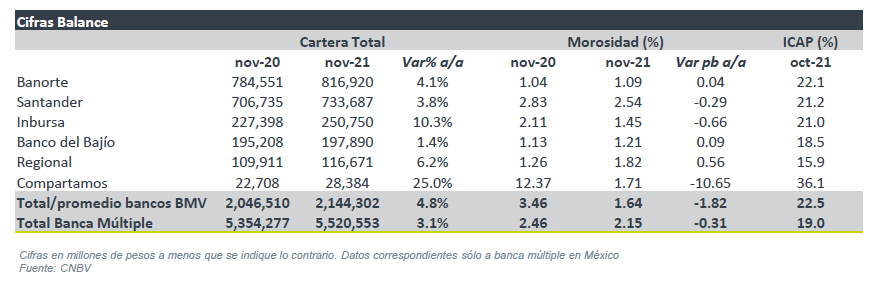

Repunte a final de año – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una variación de 3.1% a/a en noviembre de 2021. Por su parte, la morosidad fue de 2.15% vs el 2.46% de noviembre de 2020.

Empresarial desacelera caída – La cartera de crédito empresarial disminuyó -0.1% a/a, recuperando las variaciones negativas que estaba presentando, gracias a una base de comparación más fácil. La reactivación del crédito empresarial, sobre todo a corporativos, ha sido lenta en el año.

Ligero aumento en consumo; impulso por nómina– El crédito a consumo aumentó 1.7% en cifras nominales. Por segmento, el mayor crecimiento se observó en Nóminas (+7.1%) y Consumo duradero (+1.3%), mientras que Tarjeta de crédito (-1.1%) y Personales (-1.8%) siguen retrocediendo.

Hipotecario mantiene tendencia – Incrementó 9.8% a/a, siendo el tipo de crédito que ha mantenido una tendencia de crecimiento más estable.

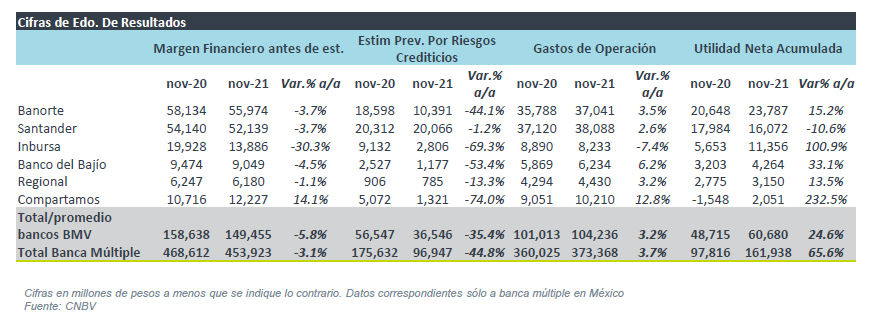

Alza en utilidad – En lo acumulado a noviembre de 2021, la utilidad neta de la banca múltiple registra un crecimiento de 65.6%, principalmente por la menor generación de reservas respecto al año pasado (-44.8% a/a).

Capitalización alta – En octubre de 2021, el ICAP de la banca fue de 19.0%, el cual sigue siendo un nivel alto respecto a los niveles históricos de la banca y a lo requerido por regulación.

Bancos que cotizan en BMV

Para lo bancos que cotizan en BMV, la cartera de crédito registra un aumento de 4.8% a/a, mostrando un mejor desempeño respecto al sector. El banco con el mayor crecimiento es Compartamos (+25.0%), seguido de Inbursa (+10.3%). En contraste, el menor crecimiento lo registra Bajío (+1.4%). La morosidad se ubicó en 1.64% en promedio para los bancos que cotizan, mientras que el ICAP es alto, al ubicarse en 22.5% al cierre de octubre de 2021, mientras que para el total de la banca este indicador se ubicó en 19.0%.

La utilidad neta de la banca registra un crecimiento de 65.6% en lo acumulado a noviembre de 2021, en donde la disminución en generación de reservas de 44.8% a/a es el principal elemento que explica dicho aumento. Para los bancos dentro de la BMV, los mayores crecimientos en utilidad los registran Compartamos e Inbursa, que a su vez son los bancos que registran la mayor disminución en reservas. A nivel de margen financiero, antes de descontar reservas, se observan disminuciones debido al desempeño en cartera y el efecto de tasas de interés. En cuanto a gastos, para el sistema se observa un aumento de 3.7% a/a y para los bancos que cotizan de 3.2% a/a, por lo que vemos que este rubro se mantienen bajo control.

Bancos que cotizan en BMV

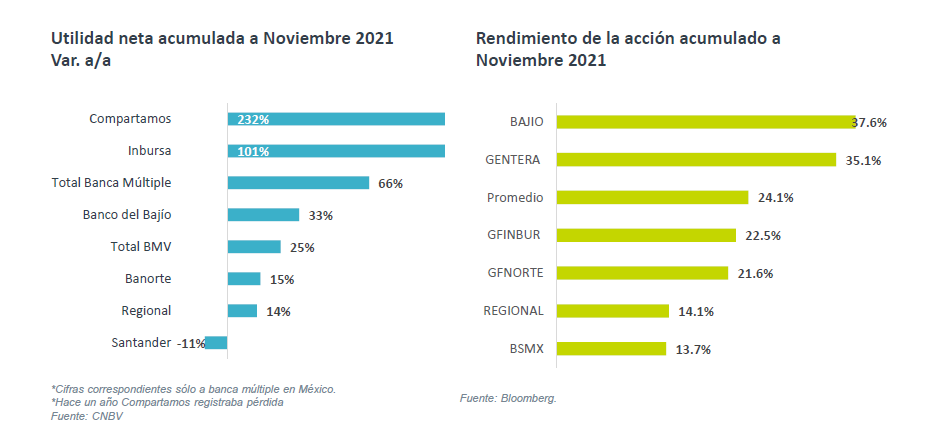

Buen rendimiento en el año – En promedio, el precio de los títulos de los bancos acumuló un alza de 24.1%, mientras que en 2020 el sector vio un ajuste de 18.0%, asimismo en promedio los bancos cotizan a 1.2x su valor en libros, ligeramente por debajo de su promedio de los últimos tres años que de 1.3x. En general, se observa una correlación positiva entre niveles de ROE y múltiplo P/VL, por lo que de observarse las mejoras en rentabilidad que se anticipan en 2022, además de un mayor crecimiento en cartera, podríamos ver niveles de valuación más altos.

Te recomendamos

FLASH B×+: Cifras del Sistema Bancario – Octubre 2021

Ligera variación– De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una variación de…

FLASH B×+: Cifras del Sistema Bancario – Agosto 2021

Persiste caída, aunque a menor ritmo – De acuerdo con las cifras de la CNBV la cartera de crédito de la banca múltiple, en términos nominales,…