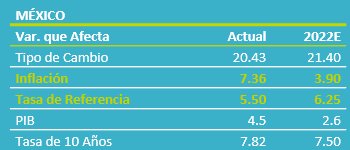

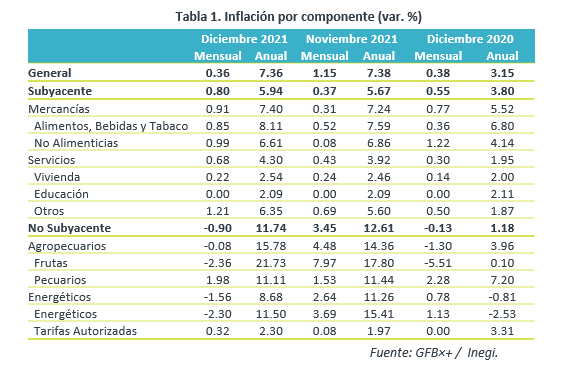

- Noticia: La inflación al consumidor durante diciembre 2021 creció 7.36% a tasa anual, por debajo de lo esperado por GFB×+ (7.51%) y el consenso (7.45%). El índice subyacente* se ubicó en 5.94%, prácticamente en línea con nuestra proyección (5.93%).

- Relevante: La desaceleración en la inflación fue marginal y se explica por aquellos componentes más volátiles, mientras que el índice subyacente sigue mostrando una tendencia al alza, al tiempo que diversas mercancías siguen reflejando diversos choques de oferta y, en el caso de los servicios, un repunte en la demanda (baja en contagio).

- Implicación: La inflación se moderará en 2022 y podría cerrar dentro del rango de tolerancia del Banxico. Dado que todavía prevalecen distintos factores que podrían ocasionar que esta tarde más en ceder a lo previsto, estimamos que el Banco Central seguirá incrementando la tasa de interés objetivo, iniciando en febrero.

Inflación mensual: Menor en 9 años para un diciembre

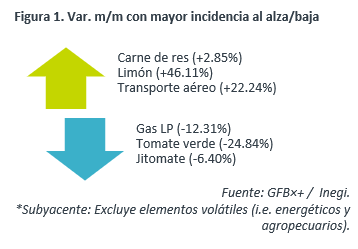

La variación mensual del índice general fue la más baja en nueve años para un mes de diciembre, gracias a la caída en el componente no subyacente (agropecuarios, energéticos); por el contrario, la variación del subyacente fue la mayor en 22 años, donde destacaron avances en servicios relacionados al turismo y restaurantes y similares, reflejo de un efecto estacional y la mayor movilidad social.

Variación anual: Energía esconde tendencia alcista

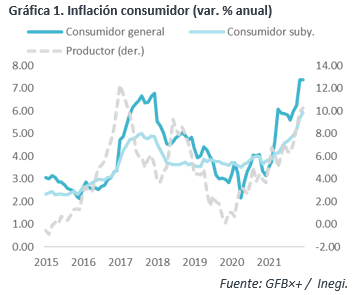

Se desaceleró por primera vez en cuatro lecturas, mas lleva 10 meses fuera del rango de tolerancia del Banxico. La moderación se debió al menor dinamismo en el índice no subyacente, concretamente en el rubro de energía.

El subyacente hiló 13 meses al alza. El avance se notó más en los servicios, especialmente en aquellos distintos a educación y vivienda, a causa del aumento en la demanda asociado a la baja en contagios. Los precios de mercancías siguen escalando, reflejo del traspaso de los choques de oferta (obstrucción en proveeduría, costos de insumos), aunque las no alimenticias se moderaron por un efecto base asociado a la duración atípica del Buen Fin 2020.

Productor: Riesgo de traspaso al consumidor

Ascendió a 10.26% a/a, su mayor variación desde 2017, ante el repunte en los precios de unas materias primas (petróleo, cobre) y al tiempo que los costos de otros insumos y servicios de transporte siguen elevados. La inflación al productor de bienes y servicios destinados al consumo interno se presionó de 6.00 a 6.93% a/a.

Riesgos para que inflación vuelva a meta del Banxico

Estimamos que la inflación se desacelere en 2022, por un efecto aritmético (alta base comparativa) y conforme los diversos choques de oferta se vayan diluyendo, lo que posiblemente se vea con más claridad en la segunda mitad del año.

Todavía es posible que la variable vuelva a ubicarse dentro del rango de tolerancia del Banxico (3% +/- 1%) al final del año, pero prevalecen diversos riesgos que pudieran ocasionar que esta tarde más a lo previsto en ceder. El choque de oferta puede agudizarse ante el incremento en los contagios y el endurecimiento de medidas sanitarias a nivel mundial; un retiro acelerado del apoyo monetario en los EE.UU. derivaría en un mayor efecto traspaso del tipo de cambio; los incrementos al salario mínimo implican un choque de costos adicional para los productores; y, por último, los altos niveles de inflación por un tiempo prolongado pueden ocasionar que las expectativas de precios se anclen en un nivel superior a la meta del Banxico.

En respuesta a lo anterior y con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un mayor deterioro en las condiciones de operación en mercados domésticos, estimamos que el Banco de México siga aumentando las tasas de interés en 2022, empezando en febrero.

Te recomendamos

ECONOTRIS: EUA: Inflación Rompe Tendencia al Alza

NOTICIA: En EUA, la inflación general de julio se mantuvo sin cambios respecto al mes anterior. Ello en línea con lo estipulado por el consenso. Bajo…

ECONOTRIS: CONFIANZA MX: Recupera Tendencia

La Encuesta Nacional de Confianza del Consumidor (ENCO), esfuerzo conjunto de Banco de México e INEGI, presentó sus resultados concernientes a…