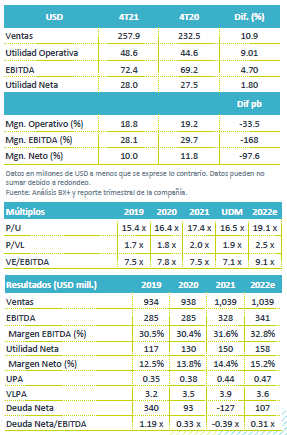

Resultados 4T21

Reporte en línea con la guía – La compañía reportó de forma positiva pero por debajo de nuestro estimado, donde en México los volúmenes de cemento y concreto incrementaron 4.5% a/a y 14.1% a/a, respectivamente. Así mismo, en EEUU el precio del cemento subió 11.8% a/a, lo que contrarrestó la baja en volumen de concreto en EEUU; llevando así los resultados a un aumentó en ventas del 11.2% a/a. Los resultados también fueron impulsados por un mejor escenario de precios en ambos países.

Retroceso en Margen Operativo y EBITDA – Derivado a las eficiencia logradas por el plan de reducción de gastos en 2020, en el 4T21 se presentó un menor ahorro al visto en el año previo, por lo que los márgenes operativos y EBITDA disminuyen en el 4T21. En utilidad de operación el margen disminuyó -34 pb, y el margen EBITDA -168 pb.

Resultado Neto – A pesar de que en términos de utilidad neta se registra un incremento del 1.8% a/a, el margen se ve mermado en 98 pb, lo anterior por un incremento en impuestos a la utilidad del 136.0% a/a

Crecimiento en Ventas – Las ventas netas consolidadas crecieron 10.9% a/a, derivado de mejores volúmenes de cemento en EEUU y en México, así como por un buen desempeño de concreto en México y un mejor escenario de precios en ambos países, lo que fue contrarrestado parcialmente por menores volumen de concreto en EEUU.

EEUU – Las ventas aumentaron 11.2% a/a (71% de las Ventas consolidadas), por el incremento de 5.1% a/a en volúmenes de cemento y por mayores precios en cemento (+11.8% a/a) y concreto (+3.0% a/a), lo que compensó la baja de 7.9% a/a en volúmenes de concreto. Los sectores que más impulsaron esta región fueron infraestructura, construcción de almacenes industriales y petrolero. Durante el 4T21 el 78% del EBITDA fue generado por las operaciones en EEUU.

México – Las ventas crecieron 10.4% a/a (29.0% de las ventas netas consolidadas), derivado de un aumento del 4.5% a/a en volúmenes de cemento y del 14.1% a/a en concreto, así como por precios mayores de concreto en 6.9% a/a y en cemento de 4.9% a/a. Los segmentos que más contribuyeron al buen desempeño en México fueron los relacionados con la construcción de plantas maquiladoras, almacenes industriales, y proyectos mineros.

Incremento en Costos y Gastos – El costo de ventas incrementó marginalmente a 67.8% sobre ventas netas consolidadas en comparación con el 67.4% del 4T20. El incremento fue principalmente por mayores gastos de producción y por mayores compras de cemento y carbón a terceros. Los gastos generales, de administración y ventas también presentaron un incremento de 170 pb, por gastos de consultoría y menores ahorros.

Márgenes – Los márgenes se contrajeron en el 4T21, el margen de operación fue de 18.8%, 34 pb menor al visto en el 4T20, por su parte el margen, EBITDA decreció 168 pb.

Apalancamiento – El apalancamiento neto al cierre del 4T21 fue de -0.39x en comparación con el -0.11x al cierre de septiembre del 2021, el 100% de la deuda esta denominada en USD. Es importante mencionar que la deuda con costo disminuyó 14.6% a/a.

Guía 2022 – La compañía compartió una Guía para 2022, en donde es importante resaltar que esperan incrementos tanto en volúmenes como en precios y un crecimiento en EBITDA de un dígito alto a doble dígito. Así mismo, la compañía se estaría preparando para el crecimiento que se prevé en EEUU mediante la expansión en una de sus plantas.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…