Económico

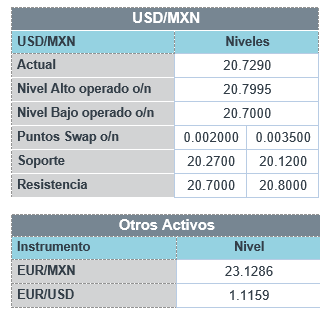

Perspectiva. No descartamos un parcial regreso en el apetito por riesgo, después de que se haya asimilado el tono más restrictivo del comunicado de ayer de la Fed y de las declaraciones de su Presidente, así como ante la lectura positiva de los datos del PIB y seguro de desempleo en los EE.UU. (ver calendario). Las tensiones geopolíticas en torno a Ucrania y los reportes corporativos seguirán siendo relevantes. El rendimiento del treasury a 10 años baja a 1.83% (-3.6 pb.) y el dólar avanza 0.7% contra la canasta de divisas, destacando la debilidad de monedas “duras” (yen japonés -0.6%, franco suizo -0.8%). Por su parte, el USDMXN se cotiza en $20.71 (-4 cts.). En materias primas, el petróleo WTI se vende en 88.4 dpb (+1.2%) y el oro cae 0.9%.

EE.UU.: Anuncio Fed; PIB 4T21 (P). La Fed dejó la tasa objetivo entre 0-0.25% y las compras de activos terminarán en marzo; ante la elevada inflación y la recuperación del empleo, indicó que “pronto sería apropiado” elevar las tasas; también afirmó que la reducción de la hoja de balance tendría lugar después de iniciar el alza en tasas. El PIB se aceleró de 2.3 a 6.9% t/t an., por arriba del 5.5% esperado, impulsado por el consumo privado, inversión fija e inventarios; el índice de precios pasó de 6.0 a 6.9%.

MX: Balanza comercial diciembre. Registró un déficit de 11.5 mmdd en todo el año, el primero desde 2018, al tiempo que las exportaciones llegaron a 494.2 mmdd (+18.5% a/a) y las importaciones ascendieron a 505.7 mmdd (+32.0% a/a).

A seguir. Cifras de ventas de casas pendientes y subastas de bonos del tesoro en EE.UU.; en MX, datos de finanzas públicas a diciembre.

Bursátil

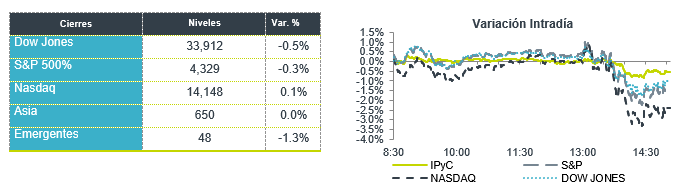

Asimilan mensaje de la Fed. Los futuros de los índices accionarios estadounidenses registran alzas, mientras los inversionistas asimilan las palabras de J. Powell del día de ayer, en donde el presidente de la Fed manifestó que el organismo considera iniciar las alzas en tasas de interés en marzo, como una forma de hacer frente a la inflación y ante los actuales niveles de empleo, que sugieren que un estímulo monetario ya no es necesario. El mercado descuenta cuatro alzas para este año. En la parte corporativa, la atención sigue en los reportes trimestrales, en donde destacaron positivamente los números de Comcast, que superó estimados en utilidades, mientras que en contraste McDonalds reportó cifras debajo de lo esperado por el consenso. En temas económicos, el PIB del 4T21 creció a tasa de 6.9%, cifra mayor a lo esperado que era una tasa de 5.5%. Por su parte, las solicitudes semanales de seguros de desempleo se ubicaron en 260 mil, ligeramente debajo de lo esperado que era de 265 mil.

Positivo

- BAJIO: Reportó un crecimiento en utilidad del 4T21 de 109.8% a/a, cifra arriba de lo esperado. Para 2022, Bajío anticipa un crecimiento en cartera de crédito de entre 6-8%, mientras que la utilidad neta crecería entre 24%-31%.

- GCC: Para 2022, la compañía esperaría un panorama positivo para la industria con incremento en ventas en ambas divisiones por un incremento moderado en volúmenes, así como por un buen escenario de precios.

- COMCAST: Sube en pre mercado después de reportar por arriba del estimado tanto en ingresos como en utilidades, así mismo anunció un incremento en el dividendo de 8.0% y un aumento en el programa de recompra de acciones.

- BLACKSTONE: Derivado de un sólido desempeño en inversiones y entradas de efectivo récord, la compañía reportó mejor a lo esperado en USD$0.34 por acción

Negativo

- MCDONALD´S: Afectada por un incremento en gastos, la compañía reportó por debajo de lo esperado por el consenso, en términos de utilidades reportó USD$0.11 por debajo de lo estimado.

- TESLA: Reportó utilidades por encima de lo esperado, los ingresos también superaron el estimado, aunque anunció que durante 2022 no presentará modelos nuevos y priorizará las entregas. Por lo anterior cae en pre mercado.

- INTEL: Cae en pre mercado a pesar de haber superado el estimado tanto en ingresos como en utilidades, ya que presentó un impacto por incremento de gastos.

- CREAL: Fitch Ratings bajó las calificaciones internacionales de riesgo emisor (IDR; issuer default rating) de largo plazo en monedas extranjera y local de Crédito Real, a ‘B-’ desde ‘BB-’ y las mantuvo en Observación Negativa (ON).

Cambios

El peso había operado estable a lo largo del día hasta la junta de política monetaria de la Fed y la conferencia de Jerome Powell en donde dijo pronto podrían aumentará la tasa de interés de referencia y que no descarta un alza de tasas en cada una de las juntas de la Reserva Federal.

El presidente de la Reserva Federal, Jerome Powell, respaldó un aumento de las tasas de interés en marzo y dejó en claro que los responsables políticos actuarían según fuera necesario para enfriar la inflación más alta en 40 años. El banco central comenzará a reducir su balance después de que comiencen los aumentos de tasas. Los traders aprovecharon los comentarios de Powell en la conferencia de prensa acerca de que la expansión económica actual es muy diferente a la última vez que el banco hizo ajustes y ahora están valorando cinco aumentos de tasas este año. A medida que el mercado del Tesoro se movió al precio en un endurecimiento más agresivo, los traders de acciones reaccionaron al mensaje de que la Fed podría estar menos preocupada por los mercados financieros.

El comentario de Powell ayer de que las condiciones de los mercados laborales de EE. UU. son consistentes con el empleo máximo significa que el banco central está firmemente enfocado en controlar la inflación. Por lo tanto, los mercados se centrarán más en cualquier señal alrededor de esto.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…