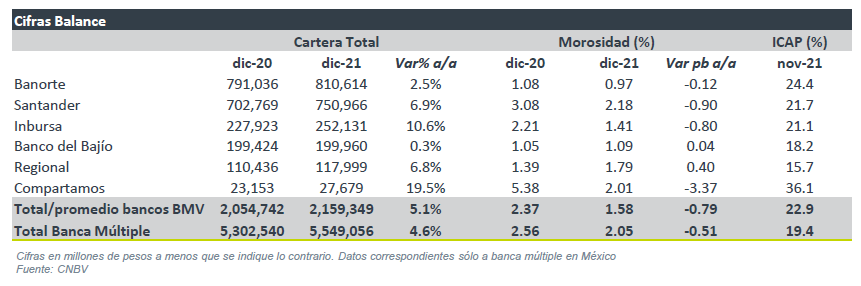

Crecimiento nominal; retroceso en términos reales – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple en términos nominales, registró una variación de 4.6% a/a a diciembre de 2021. Por su parte, la morosidad fue de 2.05% vs el 2.56% de diciembre de 2020.

Empresarial, ligero repunte a final de año – La cartera de crédito empresarial aumentó 2.6% a/a. En el año, la demanda de crédito por parte de empresas mostró un dinamismo lento.

Ligero aumento en consumo – El crédito a consumo aumentó 2.5% a/a en cifras nominales. Por segmento, el mayor crecimiento anual se observó en Nóminas (+7.4%), seguido de Consumo duradero (+1.5%). Por su parte, Tarjeta de crédito (+0.5%) y Personales (-0.4) registraron ligeras variaciones

Hipotecario mantiene tendencia – Incrementó 10.0% a/a, siendo el tipo de crédito que ha mantenido una tendencia de crecimiento más estable.

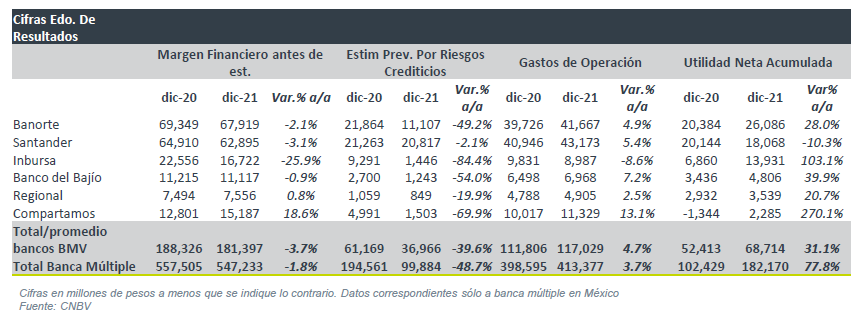

Alza en utilidad – En lo acumulado a diciembre de 2021, la utilidad neta registra un crecimiento de 77.8%, principalmente por la menor generación de reservas respecto al año pasado (-48.7% a/a).

Capitalización alta – En noviembre de 2021, el ICAP de la banca fue de 19.4%, el cual sigue siendo un nivel alto respecto a los niveles históricos de la banca y a lo requerido por regulación.

Bancos que cotizan en BMV

Para lo bancos que cotizan en la BMV, la cartera de crédito registra un aumento de 5.1% a/a, mostrando un mejor desempeño respecto al total del sector. El banco con el mayor crecimiento es Compartamos (+19.5% a/a), seguido de Inbursa (+10.6% a/a). En contraste, el menor crecimiento lo registra Bajío (+0.3% a/a). La morosidad se ubicó en 1.58% en promedio para los bancos que cotizan, mientras que el ICAP es alto, al ubicarse en 22.9% al cierre de noviembre de 2021, mientras que para el total de la banca este indicador se ubicó en 19.4%.

La utilidad neta de la banca registra un crecimiento de 77.8% en lo acumulado a diciembre de 2021, en donde la disminución en generación de reservas de 48.7% a/a es el principal elemento que explica dicho aumento. Para los bancos de BMV, los mayores crecimientos en utilidad los registran Compartamos e Inbursa, que a su vez son los bancos que registran la mayor disminución en reservas. Por otro lado, a nivel de margen financiero, antes de descontar reservas, se observan disminuciones, debido al desempeño en cartera y el efecto de tasas de interés. En cuanto a gastos, para el sistema se observa un aumento de 3.7% a/a y para los bancos que cotizan de 4.7% a/a, por lo que vemos que este rubro se mantuvo bajo control.

Bancos que cotizan en BMV

Buen rendimiento en 2021; panorama para 2022 positivo – En 2021, en promedio los bancos dieron un rendimiento de 24.1%, recuperándose de las caídas en precio de 2020. Para 2022, en promedio el sector ha dado un rendimiento de 11.1%. Actualmente los bancos cotizan en promedio a 1.3 valor en libros, lo cual esta en promedio con su nivel de los últimos 3 años. En P/U cotizan a 10.5x. Creemos que este año, considerando un mayor crecimiento en carera y las mejoras en rentabilidad esperadas, los bancos podrían cotizar a un múltiplo más alto.

Te recomendamos

FLASH B×+: Cifras del Sistema Bancario – Noviembre 2021

Repunte a final de año – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una…

FLASH B×+: Cifras del Sistema Bancario – Agosto 2021

Persiste caída, aunque a menor ritmo – De acuerdo con las cifras de la CNBV la cartera de crédito de la banca múltiple, en términos nominales,…