Económico

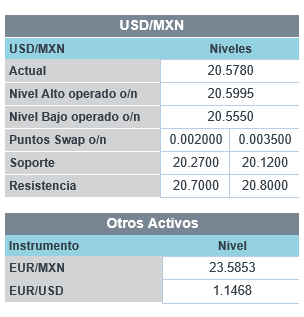

Perspectiva. Es posible que sigan asimilándose los últimos reportes corporativos en los EE.UU., especialmente del sector tecnológico. No obstante, consideramos que las expectativas sobre el futuro de la política monetaria serán el principal catalizador para la sesión, después de las últimas acciones del BoE y del BCE (ayer) y ante las cifras de empleo en los EE.UU., que sorprendieron al alza, soportando así el caso para un mayor endurecimiento de la postura de la Fed. La curva de rendimientos en los EE.UU. reaccionó al alza a los datos de empleo, con el nodo a 10 años escalando a 1.89% (+6.2 pb.). Similarmente, el índice dólar se fortaleció (+0.2%), mientras que el USDMXN se elevó hasta $20.71, para después estabilizarse alrededor de $20.67 (+13 cts.). El precio del oro borró sus avances (-0.4%); el petróleo WTI se llegó 92.0 dpb (+1.9%), ante un posible impacto en la oferta por las heladas en Texas.

EE.UU.: Empleo enero. La nómina no agrícola registró 467 mil nuevas posiciones, superando los 125 mil esperados; el dato de diciembre se revisó de 199 a 510 mil. La participación laboral se aceleró sorpresivamente, a 62.2% (máximo desde marzo 2020), con lo que la tasa de desocupación pasó de 3.9 a 4.0%. El incremento en salarios se aceleró de 0.5 a 0.7% m/m.

MX: Consumo, inversión FB; producción vehículos. En noviembre, el consumo privado se aceleró de 0.2 a 0.7% m/m (cifras ajustadas), quedando así 2.3% debajo de niveles pre-pandemia; la inversión fija bruta durante ese mes experimentó un retroceso de 0.1% m/m (cifras ajustadas) y se ubicó 8.0% debajo de lo observado a inicios de 2020. Por otro lado, en enero se produjeron 253.4 mil unidades, 9.1 y 22.8% menos que en el mismo mes de 2021 y 2020, respectivamente.

A seguir. La próxima semana, destacan los datos de inflación en los EE.UU. y en MX, así como el anuncio de política monetaria del Banxico.

Bursátil

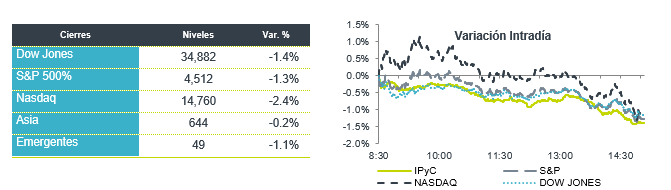

Asimilan cifras de empleo y reportes. Los futuros de los índices accionarios estadounidenses registran movimientos negativos, con los inversionistas asimilando la cifra de nóminas no agrícolas correspondientes a enero, en donde se registró una generación de 467 mil plazas, cifra superior a las 150 esperadas, mientras que el mes anterior fue revisado al alza. Por otro lado, se observa un repunte en las compañías tecnológicas, luego de que el día de ayer se habían visto presionadas ante un reporte de Facebook por debajo de lo esperado, el día de hoy reaccionan positivamente a reportes de empresas como Amazon, Pinterest y Snap. Los precios del petróleo siguen al alza, alcanzando niveles máximos desde 2014, por lo que las preocupaciones sobre una alta inflación se mantienen.

Positivo

- AMAZON: Sube en pre mercado después de reportar utilidades ajustadas de USD$5.80 por acción, superando el estimado de USD$3.57, los ingresos estuvieron ligeramente por debajo de estimados, la compañía anunció un incremento en su membresía prime.

- PFIZER: Podrían estar presentando el día de hoy una solicitud ante la FDA para obtener autorización de uso de emergencia de su vacuna para Covid-19 para niños de 6 meses a 5 años.

- REGENERON PHARMACEUTICALS: Gracias a fuertes ventas de la terapia de anticuerpos Covid-19 así como por un medicamento para ojos, la compañía reportó ingresos mejor a lo esperado y utilidades por acción de USD$23.72, lo que supera el estimado en USD$5.37.

- SONY: Anunció la adquisición del desarrollador de video juegos Bungie por USD$3.6 mil millones.

- VOLAR: En enero, transportó 2.3 millones de pasajeros, lo que representa un aumento del 48.7% a/a. La demanda aumento 45.4% a/a. Y se tuvo un aumento de 7.4 pp en el factor de ocupación de 81.3%.

Neutral

- FIBRA MACQUARIE: En 4T21 reportó un crecimiento en ingresos de 3.2% a/a y en Flujo (FFO) de 8.5% a/a. La trimestral será de P$0.475 por CBFI, mientras que para 2022 lo guía es de P$2.0 por CBFI, lo que implica un dividend yield de 8.0%.

- SANTANDER MEX.: La utilidad neta del trimestre retrocedió 4.3% a/a, mientras que la cartera de crédito creció 6.9% a/a. Para 2022, su guía contempla un aumento en cartera de entre 8-10% y en utilidad neta de entre 10-12%.

Negativo

- BACHOCO: Presentó cifras en línea a nivel de ingresos, pero por debajo de lo esperado a nivel operativo Los ingresos crecieron 15.9% a/a, frente a una caída en el EBITDA 65.9% a/a y de 34.8% a/a en utilidad neta.

Cambios

El peso acabó con la racha que tenia de ganancias y el día de ayer se depreció ligeramente frente al dólar después de que cayeran las acciones de las empresas de tecnología de Estados Unidos y el mercado prefiriera salirse de los activos más riesgosos como son las monedas emergentes. Seguimos atentos a cualquier señal que de claridad sobre el camino que tomará la Fed para el ciclo de alza de tasas de interés, así como cualquier noticia relacionada con el conflicto entre Rusia y Estados Unidos.

El informe de nóminas de esta mañana es un poco desconcertante para los economistas. Los altos niveles de Ómicron durante el período de la encuesta, las revisiones anuales de referencia realizadas por la Oficina de Estadísticas Laborales y algunas dudas sobre la precisión de los ajustes estacionales en el ajustado mercado laboral significan que las previsiones para el número pueden salir entre una disminución de 400 000 y un aumento de 250 000. Se espera que la tasa de desempleo se mantenga en 3.9%. Para los traders es difícil ver que cualquier número tendría un gran impacto ya que la Reserva Federal ya está comprometida con el ajuste y cualquier sorpresa podría explicarse por los factores a corto plazo mencionados anteriormente.

La decisión de ayer del Banco de Inglaterra contenía una sorpresa agresiva cuando casi la mitad de los responsables políticos votaron a favor de una subida de tasa mayor de la esperada. En la zona del euro, el Banco Central Europeo mantuvo la política sin cambios, pero los comentarios de la presidenta Christine Lagarde en la conferencia de prensa significan que algunos economistas ahora ven hasta 50 puntos básicos de ajuste antes de fin de año. Los traders reaccionaron al cambio de tono vendiendo deuda soberana, y el rendimiento del bono a cinco años de Alemania se volvió positivo por primera vez desde 2018. Hay pocas señales inmediatas de alivio de las preocupaciones por la inflación para los responsables políticos, ya que el crudo continuó su repunte. El barril de West Texas Intermediate estaba por encima de los 91.50 dólares, mientras que el referencial mundial Brent cotizaba cerca de los 92.50 dólares, los dos en su nivel más alto desde 2014.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…