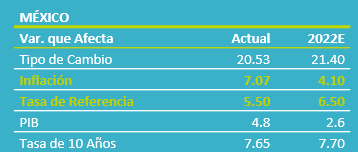

- Noticia: La inflación al consumidor durante enero 2022 creció 7.07% a tasa anual, apenas arriba de lo esperado por GFB×+ (7.02%) y el consenso (7.01%). El índice subyacente* se ubicó en 6.21%, superando nuestra proyección (6.15%).

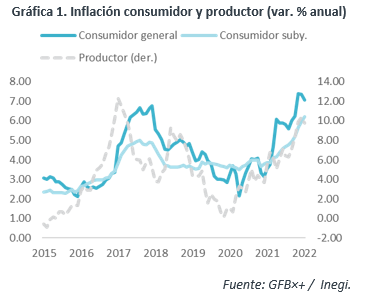

- Relevante: Se desaceleró por segundo mes al hilo, gracias al componente no subyacente, especialmente en los energéticos. El índice subyacente se volvió a presionar y registró su mayor variación desde 2001, derivado de la latencia de diversos choques de oferta, que pudieron agudizarse con Ómicron.

- Implicación: Estimamos que la inflación se modere en 2022. Sin embargo, la variable se mantendrá arriba del rango de tolerancia del Banxico durante todo el año y, además, persisten riesgos al alza sobre el panorama. Por ello, proyectamos que el Banxico siga subiendo la tasa de interés objetivo, a partir de la reunión de mañana.

Inflación mensual: Cede presión en rubros más volátiles

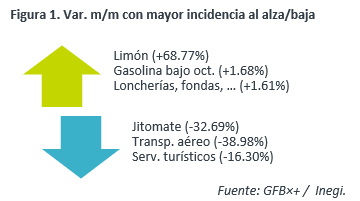

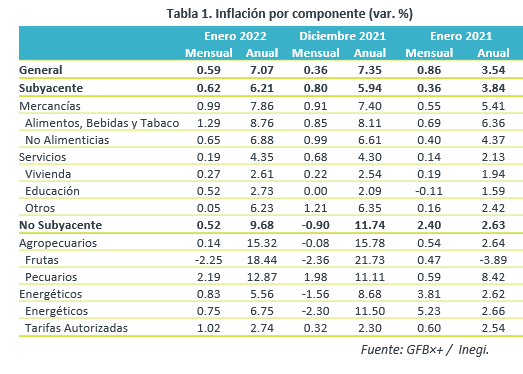

La variación mensual del índice general fue menor que la vista en el mismo mes de 2021 (ver Tabla 1) y la promediada entre 2016 y 2020 (0.64%). Sin embargo, el índice subyacente todavía muestra variaciones relativamente altas, siendo la de enero 2022 la mayor para un primer mes del año desde 2014. Las alzas en ciertos genéricos reflejaron la actualización de precios, que es usual al inicio del año, y la mayor cotización del petróleo; a la baja, destacó el efecto del fin de las vacaciones de invierno sobre servicios relacionados al turismo.

Variación anual: Ómicron tuvo efecto neto inflacionario

Se desaceleró por segunda lectura, pero hila 11 meses fuera del rango de tolerancia del Banxico. La moderación se concentró en el rubro no subyacente, especialmente los energéticos, por una alta base comparativa.

El subyacente hiló 14 meses al alza y vio su mayor variación desde 2001. La latencia de los choques de oferta (escasez de insumos, disrupción en cadenas de suministro), más visibles en las mercancías, eclipsaron el efecto negativo del alza en contagios sobre la demanda y precios de servicios distintos a vivienda y educación.

Productor: Ligeras e incipientes señales de mejoría

Bajó de 10.32 a 9.78% a/a, gracias a una base comparativa más alta y a la moderación en el precio de algunas materias primas (cobre, acero), que compensó el alza en el petróleo. El costo de producir bienes y servicios destinados al consumo interno pasó de 6.93 a 6.64% a/a.

Inflación no volverá a meta de Banxico en 2022

Estimamos que la inflación se desacelere este año, cerrando en 4.10% a/a, por un efecto aritmético (alta base comparativa) y asumiendo que algunos de los choques de oferta que la han presionado se irán diluyendo, especialmente en la segunda mitad del año.

Aún prevalecen diversos riesgos que pudieran ocasionar que la inflación tarde más a lo previsto en ceder. Las obstrucciones en la oferta de bienes y servicios pueden agudizarse durante el 1T22, ante reciente el incremento en los contagios en el mundo; un retiro más acelerado del apoyo monetario en los EE.UU. derivaría en un mayor efecto traspaso del tipo de cambio; el incremento al salario mínimo (22% a/a) implica un choque de costos adicional para productores; y, por último, los altos niveles de inflación por un tiempo prolongado pueden ocasionar que las expectativas de precios se anclen en un nivel superior al actual.

En respuesta a lo anterior, con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un mayor deterioro en las condiciones de operación en mercados domésticos, estimamos que el Banco de México siga aumentando las tasas de interés en 2022, llevándola al cierre de año, al menos, a 6.50%.

Te recomendamos

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…