Económico

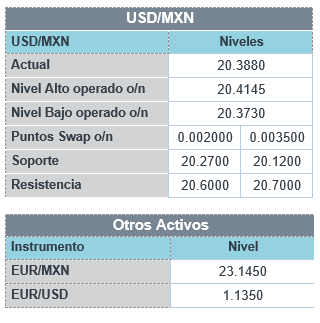

Perspectiva. Prevemos un regreso en el apetito por riesgo, después de que Rusia anunciara el regreso a sus bases de algunas de sus tropas que concluyeron sus ejercicios militares. Sin embargo, las declaraciones de ayer del Presidente de la Fed de St. Louis, quien volvió a favorecer un incremento de 100 pb. en la tasa objetivo para julio, junto con la publicación de hoy de datos de inflación al productor en los EE.UU. por arriba a lo esperado, podrían mantener latente la preocupación de un acelerado endurecimiento monetario. Siguiendo una menor demanda por activos de refugio y las cifras de inflación al productor, y a la espera de las minutas de la Fed (mañana), el rendimiento del treasury a 10 años llega a 2.04% (+4.7 pb.), mientras que el índice dólar se debilita 0.4%. En línea con lo anterior, el USDMXN desciende a $20.37 (-5 cts.). El precio del petróleo WTI baja a 93.1 dpb (-2.5%) ante las menores tensiones geopolíticas; el oro cae 1.1%, en un entorno de menor aversión al riesgo.

EE.UU.: Inflación al productor enero. La variación interanual se ubicó en 9.7%, por arriba del 9.1% esperado y el dato de diciembre se revisó al alza (9.8%); el índice subyacente también sorprendió, al ubicarse en 8.3 vs. 7.9% esperado. La variación mensual (1.0%) fue la mayor en 8 lecturas. Altos precios de energéticos y más cuellos de botella, asociados al incremento global en contagios, explicaron el desempeño de la variable.

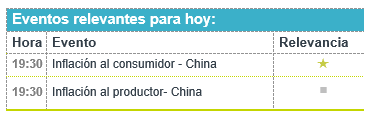

A seguir. Subastas de mercado de dinero y las reservas internacionales, en MX; por la noche, en CHI, datos de inflación al productor y al consumidor para enero.

Bursátil

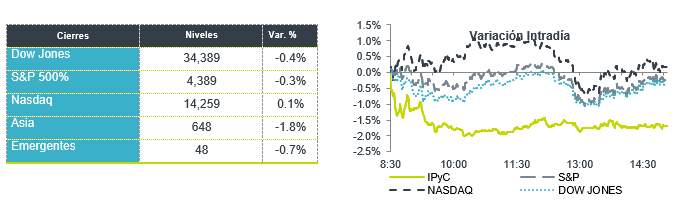

Disminuye tensión geopolítica; atención en inflación. Los futuros de los principales índices bursátiles estadounidenses operan con avances, luego de los ajustes de sesiones previas. El mercado reacciona positivamente a los reportes que indican que algunas tropas rusas se retiran de sus bases luego de los simulacros realizados cerca de la frontera con Ucrania, mientras que otras tropas que se ubican en Bielorrusia iniciarían su retiro el 20 de febrero. Con lo anterior, se observa un retroceso en los precios del petróleo, mientas que el rendimiento del bono del tesoro a 10 años sigue ubicándose arriba de 2%. En temas económicos, destaca la publicación de la cifra de inflación al productor, que durante enero se ubicó en 9.7%, cifra mayor a lo esperado, además de ser el mayor nivel desde 2010. En temas corporativos, el día de hoy tenemos los resultados trimestrales de Walmart, Marriot, ViacomCBS y Airbnb. En México, hoy se esperan los reportes de ALFA, AXTEL, ALPEK y BOLSA.

Positivo

- MARRIOT: Reportó utilidades por arriba de lo esperado en USD$0.3, finalizando en USD$1.30 por acción, los ingresos también estuvieron por arriba de lo esperado, el impulso vino de un incremento en tasas de ocupación por aumento en vacunación.

- RESTAURANT BRANDS: Reportó una utilidad por arriba de lo esperado en USD$0.04 por acción, los ingresos también fueron por arriba de lo estimado, así mismo las ventas comparables de Burger King superaron lo estimado por el consenso.

- TOWER SEMICONDUCTOR: Intel anunció un acuerdo para la adquisición de la compañía por USD$53 por acción o USD$5.4 mil millones, lo anterior representa una prima de 60% contra el cierre del lunes.

- ARISTA NETWORKS: Sube en pre mercado después de reportar mejor a lo estimado tanto en utilidades como en ingresos, así mismo proporcionó una guía positiva.

Neutral

- AC: Reportó cifras por arriba de nuestras expectativas, pero por debajo de lo esperado por el mercado. Los ingresos crecieron 9.3% a/a, el EBITDA 7.8% a/a y la utilidad neta creció 26.49% a/a.

Cambios

El peso aguanta la aversión al riesgo por los conflictos geopolíticos entre Rusia y Estados Unidos por Ucrania apoyado por la política monetaria de Banco de México y el ciclo de alza de tasas que parece va a continuar. Esta semana el mercado estará atento a las minutas de la última reunión de la Reserva Federal.

Rusia anunció que algunas fuerzas comenzarán a regresar a sus bases después de los ejercicios que despertaron la alarma de Estados Unidos y Europa sobre un posible ataque militar contra Ucrania. El aparente retroceso se produce antes de una reunión en Moscú entre el canciller alemán Olaf Scholz y el presidente Vladimir Putin. Rusia siempre ha insistido en que no tiene planes de invadir Ucrania, mientras que Estados Unidos dice que su inteligencia indica que un ataque puede ser inminente. Los inversionistas que han estado observando muy de cerca los acontecimientos se trasladaron a posiciones menos defensivas a raíz de los informes de esta mañana.

Desde que se hizo el anuncio de Rusia, ha habido una caída bastante sustancial en los precios del crudo con un barril de referencia internacional Brent cayendo un 2,5% mientras que el West Texas Intermediate para entrega en marzo fue un 3% más bajo a $92.50. Los precios de referencia europeos del gas natural cayeron hasta un 6.5%. Los productos agrícolas como el trigo, que había subido tras el enfrentamiento, también retrocedieron. En otras materias primas, el mineral de hierro se desplomó hasta un 13 % en Singapur ante las señales de que las autoridades de China intensificarán los esfuerzos para sofocar su reciente repunte.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…