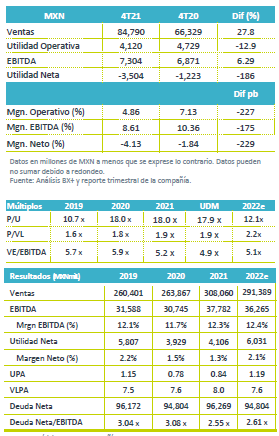

Resultados 4T21

Reporte Mixto – Alfa reportó resultados EBITDA por debajo de nuestro estimado, pero con un incremento en ventas de 27.8% a/a; sin embargo, a nivel acumulado excedieron la Guía 2021 en ambos renglones. Sigma y Alpek presentaron cifras mejores a las esperadas en la Guía, con Sigma impulsada por los resultados en México y Europa durante el 4T21. Alpek fue la que más impulsó los resultados, gracias a un incremento en precios promedio y mejores márgenes a los esperados, mientras que Axtel se vio impactado por la escasez de semiconductores y menores ventas.

EBITDA – Incrementó 6.2% a/a, impulsado principalmente por mayores márgenes de Alpek y por un crecimiento de doble dígito de Sigma en México y Europa. El Flujo incluye una pérdida por partidas extraordinarias de Alpek de USD$31 millones.

Utilidad Neta – Se presentó una pérdida neta de P$3,504 millones, un decremento de -186.4% a/a, por una menor utilidad de operación relacionada con un deterioro no monetario por la venta de las plantas de Sigma en Europa, reducción de operaciones en Alpek y por una pérdida cambiaria comparada con una ganancia en el 4T20.

Sigma – La empresa presentó un incremento en ventas del 6.0% a/a en USD, con un incremento en volumen de 3.0% a/a, impulsado por volumen en Food Service del +24.0% a/a, contrarrestando las menores exportaciones de carne fresca de cerdo a China. Los precios promedio en moneda local también impulsaron el resultado al incrementar 5.0% a/a. Los ingresos incrementaron por región de la siguiente forma: México 17.0% a/a, Latam 14.0% a/a y EEUU 13.0% a/a, mientras que Europa tuvo un decremento de -3.0% a/a. Así mismo, el Flujo incrementó 13.0% a/a en USD; derivado del crecimiento en México (14.0% a/a), Europa (24.0% a/a) y Latam (9.0% a/a), contrarrestado por un menor resultado en EEUU. Europa se vio afectado por menores exportaciones de carne de cerdo a China, a nivel general se vieron mayores costos de materias primas. Cabe mencionar que la industria sigue presentando desafíos relacionados con presiones inflacionarias.

Alpek – Los resultados en MXN para ingresos crecieron 55.6% a/a y el EBITDA Comparable registró un incremento de 97.0% a/a, mientras que este trimestre los efectos negativos de arrastre de materias primas e inventarios siguieron revertiéndose. A pesar de haber presentado volúmenes menores a/a, gracias mejores precios promedio en P&Q las ventas en USD incrementaron 55.0% a/a, y el Flujo comparable incrementó 109.0% a/a. En USD, Poliéster se vio una disminución de volúmenes del 6.0% a/a por un mantenimiento programado; sin embargo, gracias a sólidos márgenes de poliéster las ventas incrementaron 39.0% y reportaron un EBITDA Comparable con un incremento de 96.0% a/a.

Axtel – Reportó un decremento en ingresos de 9.0% a/a en USD, con un decremento del 2.0% a/a en Infraestructura, 5.0% a/a en Servicios empresariales y 33.0% a/a en Gobierno. Cabe mencionar que la disminución en la unidad de Servicios refleja la terminación de contratos en el segmento Gobierno. El EBITDA en USD disminuyó 22.0% a/a, impactado por menores ingresos. La compañía continua en conversaciones con compradores potenciales.

Reducción de Apalancamiento – Gracias a los favorables resultados operativos de Alpek la compañía a nivel consolidado alcanzó una razón de Deuda Neta/EBITDA de 2.5x, en línea con la estrategia de liberación de valor.

Guía 2022 – Se publicará el día de mañana antes de la apertura del mercado.

Te recomendamos

TRIMESTRAL – Alfa 2T19

Resultados 2T19 Presión en Ingresos – Alfa finalizó el trimestre con una disminución del 8.7% a/a en ingresos, derivado de una baja generalizada de…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…