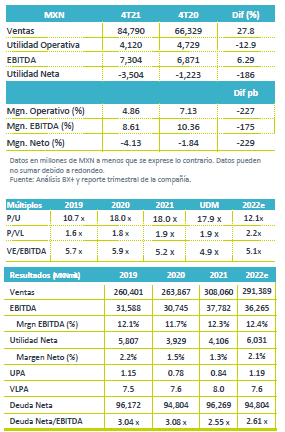

Resultados 4T21

2021 Récord – A pesar de haber reportado un trimestre mixto en el 4T21 y del rebrote del Covid durante el cierre del 2021, Alpek reportó récord en ingresos a nivel acumulado y en EBITDA Comparable en el 4T21. Lo anterior gracias a un entorno comercial favorable, mayor demanda, una reducción de la oferta y mejores márgenes de referencia de poliéster. Durante el 4T21 se recuperaron USD$8 millones adicionales por la deuda de M&G.

Poliéster – Registró una disminución en volúmenes debido al mantenimiento de instalaciones; sin embargo, a pesar de lo anterior, gracias a sólidos márgenes, las ventas fueron mejor a las vistas en el 4T20, y por efectos positivos de arrastre de materias primas e inventarios, el EBITDA de este segmento fue mejor al observado el trimestre anterior.

P&Q – Presentó un decremento en volúmenes por el mantenimiento programado de una planta de EPS en EEUU. Lo anterior fue contrarrestado por altos márgenes en EPS y PP, las ventas en USD incrementaron 55.0% a/a.

Cifras positivas – La empresa presentó un incremento en ventas de 55.6% a/a gracias al aumento en precios promedios consolidados, es importante mencionar que en términos de EBITDA comparable acumulado reportaron 13.0% arriba de la guía 2021.

Poliéster – Presentó una disminución en volúmenes del 6.0% a/a , aunque presentó un incremento del 1.0% t/t gracias a que se resolvió el impacto por la sequía en Altamira. Las ventas incrementaron 39.0% a/a en USD y el EBITDA Comparable 96.0% a/a, derivado de un incremento en márgenes promedio del poliéster integrado en Asia. Así mismo, a raíz del aumento en el precio del crudo y mejores precios de referencia del Paraxileno, se presentó un beneficio no monetario por revaluación de inventarios y arrastre de materias primas (positivo) por lo que el Flujo reportado incrementa 30.0% a/a.

P&Q – A pesar de un decremento en volúmenes de 6.0% a/a por trabajos de mantenimiento y efectos estacionales, compensado por altos márgenes en EPS y PP, las ventas en USD incrementaron 55.0% a/a. Así mismo, el flujo comparable fue de USD$138 millones, un incremento del 109.0% a/a, gracias a una fuerte demanda y elevados costos de transporte marítimo, así como por el incremento de los precios de paridad de importaciones de Asia. El EBITDA reportado incrementa 43.0% a/a y decrece 25% t/t, como resultado de la optimización de presencia geográfica durante el trimestre.

Flujo – El EBITDA Reportado del 4T21 fue de USD$269 millones lo que representa un incremento del 34.0% a/a, derivado de un efecto negativo combinado y el ajuste de inventario de USD$5 millones. El Flujo Comparable es de USD$300 millones, un incremento de 99.0% a/a. El incremento en Flujo comparable fue el resultado de márgenes de Poliéster y EPS mayores a los esperados.

CAPEX – Las inversiones durante el trimestre sumaron USD$32 millones. En términos anuales el CAPEX incrementó 40% a/a ya que en 2020 se implementaron acciones para maximizar el flujo.

Apalancamiento – Al cierre del cuarto trimestre del 2021 la deuda neta es de USD$1,225 millones, un incremento del 3.0% respecto al 4T20 en USD. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.16x en MXN, gracias a un mayor flujo UDM.

Expectativas 2022 – La compañía espera que continue la fortaleza de productos clave, así como una demanda sólida. El día 16 de febrero compartirán la Guía 2022.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL EUA

Ritmo Trimestral EUA 1T18 – Bank of America Bank of America comienza a ver los primeros efectos de la Reforma Fiscal BANK OF AMERICA reportó un…